증권사, 브라질국채 단기물로 전략 선회 동양증권, 이달 11일 만기 1년 6개월 브라질 국채 판매

송광섭 기자공개 2013-06-11 09:54:31

이 기사는 2013년 06월 07일 15시37분 thebell에 표출된 기사입니다

7일 금융투자업계에 따르면 동양증권은 이달 11일 잔존 만기가 1년 6개월(만기 2015년 1월 1일)인 브라질 국채를 출시할 예정이다. 쿠폰금리는 10%다. 현재 원/헤알 환율을 기준으로 만기 시 기대수익률은 8~9%대이다. 기존 장기물과 비슷한 수준의 금리를 유지하면서 그동안 브라질 국채의 약점으로 꼽혀온 환금성 문제를 보완한 것이다.

지난 1분기에 브라질 국채와 브라질 물가채만 4510억 원을 판매한 삼성증권도 내주 중으로 단기물(만기 2015년 1월)을 출시할 계획이다. 또 전부터 단기물을 중개해왔던 미래에셋증권과 우리투자증권도 단기물에 대한 마케팅을 강화하겠다는 입장이다.

증권사 PB는 "토빈세 6% 탓에 그동안 투자자들이 10년 만기 등 장기물을 선호했다"며 "토빈세 폐지로 초기 비용 부담이 크게 줄어 앞으로는 단기물에 대한 수요가 늘어날 것"이라고 전했다.

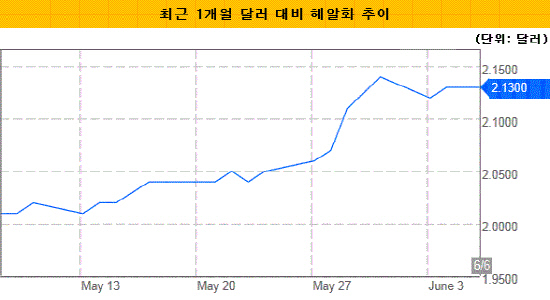

토빈세 폐지에 따른 외국 자본 유입으로 헤알화 강세가 예상되는 점 역시 긍정적으로 작용하고 있다. 헤알화 강세 시 국내 투자자들은 금리 외 추가로 환차익까지 얻을 수 있다. 특히 헤알화 강세가 일시적인 현상에 그칠 수도 있어 단기물에 대한 투자 매력이 더 높은 상황이다.

반면 향후 채권 금리에 대해서는 다소 신중한 분위기다. 이론적으로는 수요가 늘어나면서 채권 가격이 상승해야 하지만, 채권투자 유입 규모와 시장의 심리적 반응 등에 따라 시중금리 변동폭에 차이가 생길 수 있다는 설명이다.

동양증권 관계자는 "만기 1~2년짜리 단기물의 경우 만기 보유를 목적으로 투자를 하는 경우가 대부분"이라며 "수익률을 결정짓는 요인은 채권 금리가 아닌 환율"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목