웅진케미칼 M&A, 수익성 하락이 걸림돌 밸류에이션 점검② 경기침체로 실적 감소세 지속‥ SI 경쟁이 변수

정호창 기자공개 2013-07-03 11:04:11

이 기사는 2013년 06월 27일 11:14 thebell 에 표출된 기사입니다.

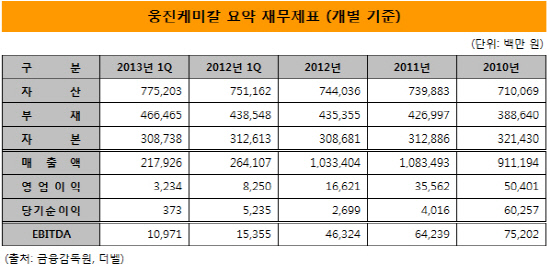

웅진케미칼은 지난해 1조334억 원의 매출을 기록해 166억 원의 영업이익을 거뒀다. 현금창출력을 나타내는 상각전 영업이익(EBITDA)은 463억 원을 기록했다. 2011년 실적에 비해 매출액은 4.6% 감소했지만 영업이익과 에비타는 각각 53.3%, 27.9% 줄어들었다.

연간 실적이 발표될 당시만 해도 그룹 지주사인 웅진홀딩스가 법정관리에 들어가는 초유의 사태로 인해 일시적인 영향을 받은 탓으로 시장이 받아들였기에 수익성 하락에 대한 우려는 크지 않았다.

하지만 지난달 말 올 1분기 실적이 발표되며 분위기가 반전됐다. 1분기 실적 역시 지난해에 비해 크게 악화돼 웅진케미칼 수익성 하락에 대한 우려가 본격적으로 고개를 들기 시작했기 때문이다.

웅진케미칼은 올 1분기 2179억 원의 매출을 올려 32억 원의 영업이익과 109억 원의 에비타를 거뒀다. 지난해 같은 기간에 비해 매출은 17.5%로 줄었고 영업이익과 에비타는 각각 60.8%, 28.6% 감소했다. 실적 부진과 수익성 감소 현상이 지난해에서 올해까지 이어짐과 동시에 심화되는 모습이 나타나고 있는 셈이다.

회사 관계자는 "지난해부터 글로벌 경기침체 현상이 나타나 주력인 섬유사업부의 매출과 수익성이 떨어지고 있다"며 "2분기 실적은 1분기보다는 나아질 것으로 예상되지만, 경기침체 국면을 벗어나지 않는 한 예전과 같은 수익을 거두기는 어려울 것으로 보인다"고 설명했다.

웅진케미칼은 불과 지난 2010년만 하더라도 매출액 9111억 원에 영업이익 504억 원, 에비타 752억 원을 거둘 정도로 높은 수익성을 자랑했다. 하지만 섬유산업의 업황을 고려하면 앞으로 최소 1~2년간은 이런 실적을 거두기가 어려울 것으로 예상된다. 소비재인 탓에 경기침체의 영향을 빠르고 직접적으로 받기 때문이다.

|

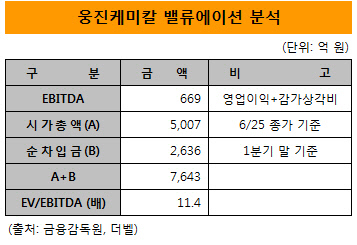

웅진케미칼의 최근 3년간 거둔 에비타의 평균값은 619억 원이다. 현재 추세로는 달성하기가 만만치 않은 수치다. 하지만 웅진케미칼 기업가치를 긍정적 관점에서 평가하기 위해 이를 기준으로 삼고, 여기에 웅진홀딩스에 지불하는 '웅진' 브랜드사용료와 자문료 등 M&A 이후 불필요한 비용을 감안하면 수정 에비타는 670억 원 정도로 계산된다.

지난 25일 종가(1만800원) 기준 시가총액(5007억 원)과 1분기 말 순차입금(2636억 원)을 더해 웅진케미칼의 기업가치(EV)를 산출하면 7643억 원이다. 이를 수정 에비타와 비교하면 에비타 배수(EV/EBITDA)는 11.4배가 된다.

현 시점에서 최대한 매각 측에 유리한 관점으로 기업가치를 평가했음에도 몸값이 꽤 비싼 셈이다. 최근 국내 M&A 시장에서는 에비타 배수 10배 이상의 거래를 찾아보기가 쉽지 않다. 불황 국면이라 전략적 투자자(SI)들이 몸을 사리는 추세고, M&A 시장을 주도하고 있는 사모투자펀드(PEF)들은 에비타 배수 7~8배 수준을 적정선으로 여기기 때문이다.

다만 이번 딜이 오랜만에 SI 위주의 경쟁구도로 진행되고 있다는 점이 변수다. 이번 웅진케미칼 인수전에는 LG화학, GS에너지, 롯데케미칼, 태광산업, 휴비스, TK케미칼 등 대기업 계열사들이 대거 참여해 경쟁을 벌이고 있다. SI들은 인수목적과 시너지가 충분하다면 PEF 등 재무적 투자자(FI)들처럼 기업가치를 세밀히 계산하지 않고도 베팅에 나설 수 있다. 인수경쟁이 높아질 경우 시장이 예상치 못한 '깜짝 가격'을 제시하는 후보가 나올 수도 있어 주목된다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성