골드만삭스, 한국서도 '골드클래스' 대우 2013 상반기 M&A 자문사 선호도 조사

민경문 기자공개 2013-08-08 10:18:42

[편집자주]

이 기사는 자본시장 미디어 머니투데이 더벨이 만든 자본시장 전문매거진 thebell Insight(제11호): 1st half of 2013 Korea Capital Market LeagueTable Magazine에 실린 기사입니다.

이 기사는 2013년 07월 30일 07시04분 thebell에 표출된 기사입니다

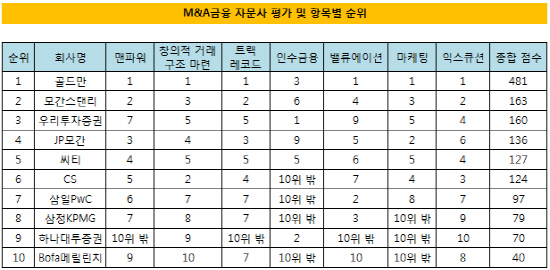

국내 기업과 사모투자펀드(PEF)들이 M&A 자문사로 가장 선호하는 투자은행(IB)은 골드만삭스였다. 맨파워부터 딜 수행능력까지 포함한 거의 전 영역에서 최고의 평점을 받으면서 '글로벌 No.1' IB로서의 지위를 여실히 보여줬다는 분석이다.

골드만, 선호도-자문능력 괴리...우투證 인수금융 분야 '1위'

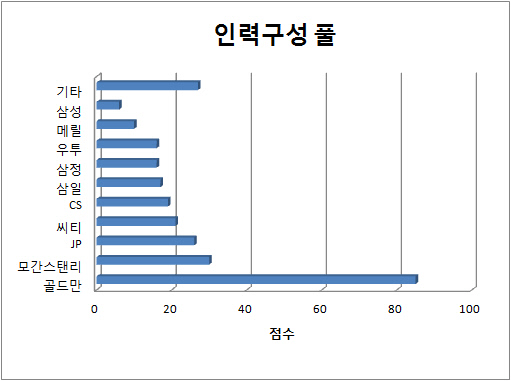

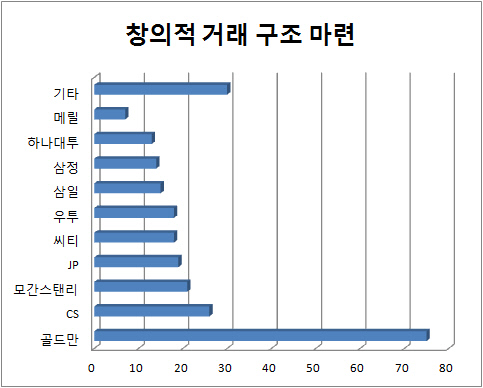

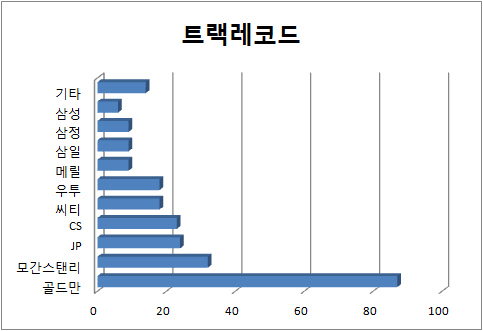

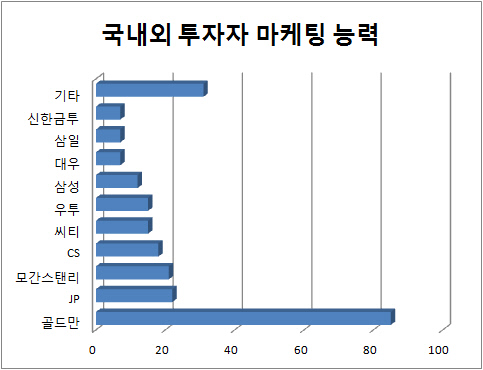

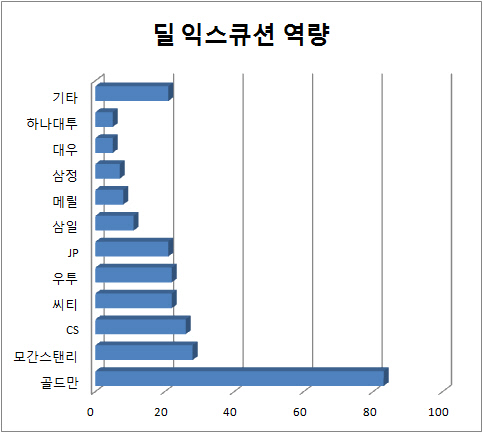

더벨(thebell)은 최근 2년 내 M&A거래를 경험한 적이 있는 대기업과 PEF 50곳을 대상으로 자문사 선호도 조사를 6월 한 달 동안 진행했다. 국내외 투자은행(IB)과 회계법인들이 대상 자문사였으며 맨파워, 창의적 거래 구조 마련, 트랙레코드, 인수금융, 밸류에이션(valuation), 마케팅 능력, 딜 익스큐션(execution) 역량 등 9개 부문이 설문 항목으로 포함됐다.

|

|

|

|

|

|

|

|

실제로 최근 골드만삭스가 국내에서 맡은 M&A 거래 중 일부가 기대보다 성과가 좋지 못하다는 평가를 받고 있다. 골드만삭스는 웅진코웨이와 동양매직 매각 거래의 매각 측 자문을 맡았는데, 실제 성사된 거래금액은 매각 측이 당초 기대한 수준보다 다소 낮다는 평가를 받고 있다.

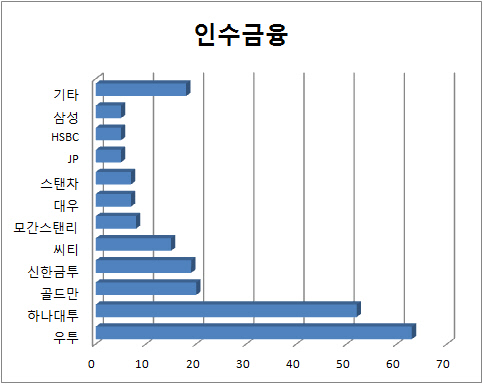

우리투자증권은 국내 증권사 가운데 유일하게 5위권 내에 이름을 올렸다. 우리은행 후광효과로 인수금융 분야에서 1위를 한 덕택이다. 최근 MBK파트너스가 참여한 네파(Nepa) 및 ING생명 인수 딜에 연달아 인수금융을 자체적으로 지원하면서 업계의 주목을 받고 있다. 다만 우리금융 민영화를 통해 우리은행과 분리될 가능성이 높은 만큼 매각 후에도 우리투자증권이 현재와 같이 국내를 대표하는 투자은행으로 계속 경쟁력을 유지할 수 있을 지는 두고봐야 할 것같다. 우리투자증권과 함께 국내 증권사로서 10위권 내에 포함된 하나대투증권 역시 인수금융 분야 2위를 기록하며 전체 자문사 선호도 9위를 차지했다.

회계법인 두각...'전력 이탈' 메릴린치 하위권

4위부터 6위까지는 JP모간, 씨티글로벌마켓증권, 크레디트스위스(CS) 등 전통의 강호들이 나란히 존재감을 드러냈다. 올해 실적 면에서는 골드만삭스, 모간스탠리와 여전히 현격한 차이를 보이고 있지만 임석정(JP모간), 박장호(씨티), 이천기(CS) 대표 등이 여전히 건재하고 있는 만큼 ‘한 방'이 있는 플레이어로 평가 받고 있다. Bofa메릴린치의 경우 안성은 대표를 포함한 주력 멤버가 도이치뱅크로 옮긴 데 따른 전력 약화가 낮은 평가를 받은 원인으로 작용했다.

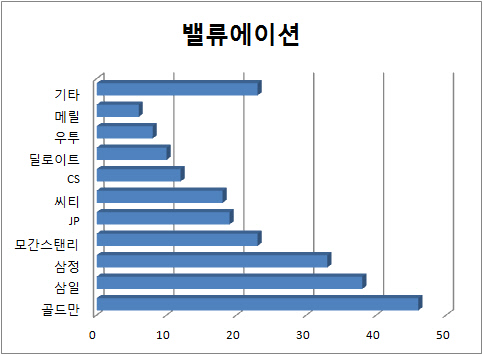

주목할 만한 부분은 10위 권 내에 삼일PwC와 삼정KPMG의 이름을 확인할 수 있다는 점이다. 회계법인이지만 듀딜리전스(Due diligence)만이 아니라 적극적으로 금융 자문 업무에서도 존재감을 보여주고 있다는 방증이다. 요즘에는 예금보험공사가 보유한 매물 처리나 법정관리 딜 뿐만 아니라 대기업 및 PEF 등이 참여하는 다양한 거래에서 주목을 받고 있다. 특히 이들은 밸류에이션 부문에서 나란히 2,3위를 기록하며 여타 IB들과의 차별화에 성공했다는 분석이다.

더벨은 금융 자문사와 함께 회계자문 및 법률자문사에 대한 선호도 조사도 함께 실시했다. 양쪽 모두 수수료보다는 사별 평판 및 담당자들의 트렉레코드 여부가 주요 선정으로 작용했다. 서비스 만족도가 높은 곳으로는 삼일PwC와 김장 법률사무소가 수위를 차지했는데 2위권과 두 배 이상의 격차를 보였다. 로펌 서비스 가운데 개선해야 할 점으로 ‘수수료 인하'보다는 ‘이슈 발생 시 적극적 의견 개진'이 필요하다고 답변했다.

자문사 선정 시 평판 및 마케팅 능력 강조...FI가 수수료 후해

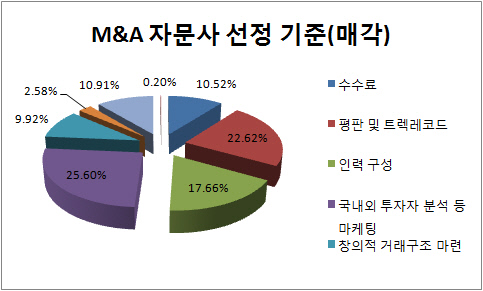

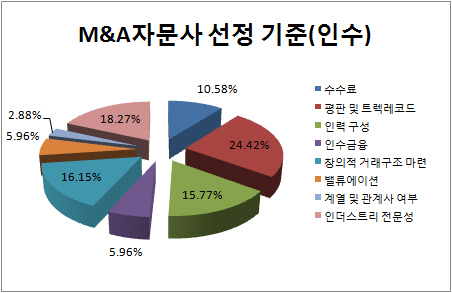

대기업 및 PEF들이 M&A자문사를 선정할 때 가장 중시하는 부분은 무엇일까. 설문 결과 매각 자문에서는 국내외 투자자 분석 등 마케팅 능력(25%), 평판 및 트렉레코드(22.62%)를 우선순위로 꼽았다. 인수 자문사를 선정할 때는 평판 및 트렉레코드(24%), 인더스트리 전문성(18%) 등을 강조하는 모습을 보였다. 아울러 계열 및 관계사 여부는 매각보다 인수 자문사 선정에서 좀 더 고려하는 경향을 나타냈다. 수수료의 경우 몇 년째 이어지는 덤핑 논란과는 달리 의외로 주된 선정 요인이 되지 못했다.

|

|

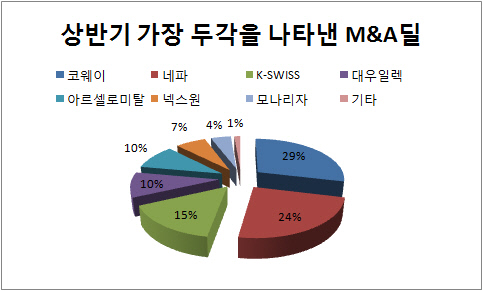

설문지를 통해 상반기 가장 두각을 나타낸 M&A딜에서도 물어봤다. 웅진코웨이(29%)와 네파(24%) 거래가 1,2위로 나타나며 MBK파트너스가 시장에서 존재감을 떨쳤다는 분석이다. 이랜드의 K-SWISS인수 거래를 제외하고는 모두 재무적 투자자(FI)가 참여한 딜이 강세를 보인 것으로 나타났다.

|

M&A House Survey 이렇게 진행했습니다

기업 인수합병(M&A) 자문사에 대한 인식 조사는 최근 2년 내 M&A를 추진한 경험이 있는 기업과 사모투자펀드(PEF) 50곳을 대상으로 6월 한달 간 실시됐습니다. 조사는 딜(Deal)을 맡기는 기업 또는 PEF가 1) 각 M&A자문사에 대해 어떤 선호도를 가지고 있는지 2)어떤 기준으로 자문사를 평가하고 선정하는 지 알아보는 것을 목적으로 하고 있습니다. 설문은 기업의 전략 책임자 및 PEF의 투자 및 운용 담당자들을 대상으로 진행했습니다.

자문사에 대한 선호도 조사를 위해 △팀웍을 포함한 인력 구성 풀, △창의적 거래 구조 마련, △트랙레코드, △인수금융, △밸류에이션 능력, △국내외 투자자 유치 등 마케팅 능력, △딜 익스큐션(Execution) 역량 등 7개 평가 영역을 정했습니다. 이후 설문 대상자가 국내외 투자은행(IB)들과 회계법인을 대상으로 각 평가 영역별로 가장 우수한 자문사를 1순위부터 3순위까지 고르도록 했습니다.

각 평가 영역별로 1순위부터 3순위에 해당되는 자문사들은 각기 다른 가중치를 부여했습니다. 종합 순위는 해당 가중 점수를 모두 더해 산출했으며 상위 10개 회사들만 공표하기로 했습니다. 회계법인과 법무법인의 경우 별도 평가 영역을 정하지 않고 선정 시 고려 기준과 서비스 만족도만을 중심으로 설문을 진행했습니다.

아울러 매각 및 인수 자문사 결정 시 고려 요인으로는 예시 항목에서 4개 만을 골라 순서대로 적도록 했습니다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목