눈덩이 차입금 뻔한데…롯데물산, 수익은 언제? [발행사분석]제2롯데월드 완공 시점 연기로 차입 부담도 늘어날 듯

이승연 기자공개 2013-11-05 17:10:28

이 기사는 2013년 11월 01일 10시00분 thebell에 표출된 기사입니다

곧 발행될 롯데물산 회사채에 관심이 있는 투자자 입장에서도 제2롯데월드 완공시기의 지연 가능성은 신경이 쓰일 수 밖에 없다. 막대한 자산, 특히 롯데그룹의 최고 캐시카우 중 하나인 롯데케미컬 지분을 생각하면 충분히 매력적이지만, 차입금은 눈덩이처럼 불어나는데 매출이 일어나는 시점이 늦어진다면 디스카운트에 나서는 것이 당연할 것이기 때문이다.

◇ 롯데물산, 롯데케미칼 수익성에 절대적으로 기댄 실적고

롯데물산(AA, 안정적)은 이달 말1000억 원 규모의 회사채를 발행한다. 조달 자금은 지난 2011년부터 시행을 맡은 제2롯데월드 개발 사업에 투입한다. 롯데그룹의 숙원사업인 제2롯데월드는 총 8만7182㎡ 대지에 지하 6층~지상 123층으로 지어지는 초고층 건물이다.

지난 1982년 설립된 롯데물산은 특별히 자체적으로 영위하고 있는 사업은 없지만 지난 2011년 건축허가를 취득해 롯데월드 개발 사업을 진행하고 있다.

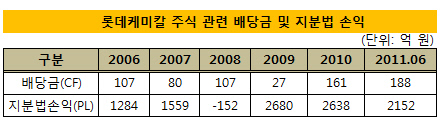

현재 일부 임대 수익을 제외하면 자체적인 수익기반이 없는 상황이지만 롯데그룹 내 주력 계열사인 롯데케미칼(옛 호남성규화학)의 최대주주이다 보니 보유한 지분 가치가 수익의 큰 축을 담당한다. 보유 주식에 대한 배당금으로 5개년 평균 100억 원이 넘는 현금을 유입하고 있는데다 지분법 이익도 꾸준하게 발생하고 있다.

|

이런 가운데 롯데케미칼은 최근 외형 성장에 집중하는 모습을 보이고 있다. 2000년대 초반 롯데대산유화와 KP케미칼을 인수한 데 이어 지난 2010년 말레이시아 화학업체 타이탄케미칼을 인수한 것. 특히 타이탄케미칼의 경우 잇딴 적자로 롯데케미칼의 실적 저하의 주범이라는 지적을 받아왔지만 올해 3분기 흑자로 돌아서는 데 성공했다.

김태현 한국기업평가 수석연구원은 "롯데케미칼의 경우 업계 내 높은 시장 지위를 보이고 있는데다 사업 제품군 포트폴리오도 다각화돼 있어 재무 안정성은 꾸준히 유지될 것"이라며" 이는 롯데물산에 대한 배당금 및 지분법 이익으로 이어지는 만큼 롯데물산의 수익성 역시 안정적으로 유지될 것"이라고 밝혔다.

◇제2롯데월드 개발 사업 완공 연기, "차입금 쌓이는데…"

롯데물산은 이렇다 할 수익기반이 없는 반면 연간 180억~190억 원에 달하는 적자가 매년 발생하고 있다. 이 가운데 보유 토지와 관련된 세금이 약 70%를 차지하고 있다.

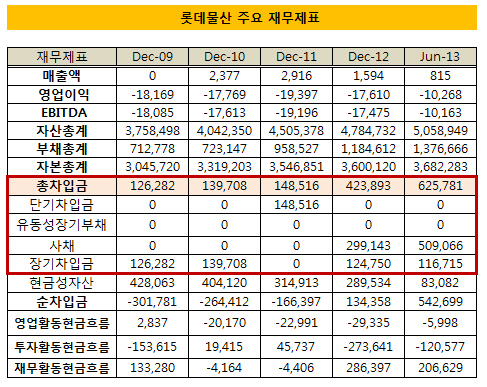

차입금도 매년 급증하고 있다. 특히 제2롯데월드 개발사업을 추진한 2010년부터 차입금은 지속적으로 늘어나는 모습이다.

제2롯데월드 개발사업의 총 사업비는 약 3조 5000억 원. 이 중 롯데물산이 부담하는 실투자비는 약 1조 6000억 원 수준인데 대부분 차입에 의존하고 있다. 차입 내역을 살펴보면 대주주인 롯데홀딩스(일본)에서 100억 엔을 차입한데 이어 지난해 3000억 원의 회사채를 발행했다. 올해 역시 지난 2월 2100억 원의 사모사채를 발행했고 내달 초 1000억 원 규모의 회사채 발행을 앞두고 있다.

2013년 6월 말 기준 롯데물산의 총 차입금은 6257억 원으로 지난해 말 대비 2000억 원 불어났다. 보유 중이던 현금성자산도 거의 소진돼 순차입금은 5426억 원에 불과했다.

문제는 제2롯데월드 개발사업의 완공 시기가 연기될 조짐을 보이고 있다는 것이다. 당초 2015년 12월 완공 예정이었던 이번 사업은 균열 문제, 추락사고에 따른 인명피해 등 사건 사고가 잇따르면서 완공 시점이 1년 이상 미뤄진 것으로 알려졌다. 자금 소요 기간이 길어진 만큼 차입 규모도 더욱 늘어날 수 밖에 없는 상황이다.

일각에서는 롯데케미칼의 지분 등 보유 자산의 가치가 높은 점을 감안해 재무적 대응력은 충분하다고 주장하고 있다. 롯데개발 부지의 자산 가치도 2조 원에 달하고 오피스텔 분양을 통한 투자비 회수가 가능한 점을 감안하면 재무적 리스크는 낮다는 분석이다.

김 연구원은"투자비 조달을 위해 지속적인 차입이 불가피한 만큼 완공 시까지 투입될 투자 규모의 변동 여부와 오피스텔 분양을 통한 투자비 회수 및 쇼핑몰 운영, 오피스 임대 등과 관련한 자금흐름에 대해 모니터링이 필요하다"고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억