'실적 개선' 성신양회, 부채는? [시멘트업 리포트] 중부권 물량 증가 덕 매출↑..불어난 차입금 '과제'

채진솔 기자공개 2014-03-18 09:26:00

이 기사는 2014년 03월 11일 08:44 thebell 에 표출된 기사입니다.

하지만 2008년 이후 운영자금을 조달하는 과정에서 차입금이 불어난 건 풀어야 할 숙제로 남아있다. 성신양회는 올해 수익 증대로 영업활동현금흐름 개선이 예상되는 만큼 부채에 대한 부담은 곧 해소될 것으로 전망하고 있다.

◇2012년 턴어라운드 성공…매출 증대, 원가 절감 노력 빛 봤다

성신양회는 시멘트 제조공장인 단양공장과 부강공장에서 포틀랜드·슬래그 시멘트 등을 제조한 뒤 저장소인 전국 6개 출하기지를 통해 270여 개에 달하는 국내 거래처에 제품을 판매하고 있다. 시멘트 사업 외 △레미콘 △기타 (유류 판매업·칼슘용석회석 판매업 등) 사업도 영위한다.

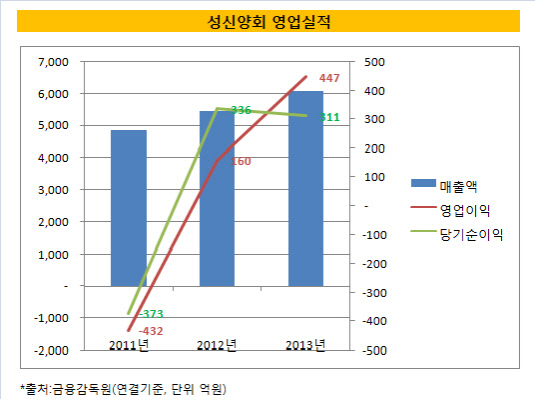

11일 금융감독원에 따르면 성신양회는 지난해 매출과 영업이익으로 각각 6085억 원, 447억 원을 기록했다고 밝혔다. 지난해 세종시 등 중부권 건설 물량이 늘어나 출하량이 증가했고, 부강공장이 세종시 근처에 인접해 있어 지리적 혜택을 톡톡히 본 것으로 알려졌다.

|

성신양회의 실적 턴어라운드는 2012년부터 시작됐다. 2011년 중반부터 주택인허가 실적이 개선됐고, 2012년 이후 시멘트 수요와 관련성이 높은 교통분야 사회간접자본(SOC) 투자예산도 전년 대비 4% 이상 증가하면서 매출과 영업이익이 크게 늘어났다. 성신양회의 2012년 매출액은 5465억 원으로 전년 대비 12.47% 증가했고, 영업이익은 160억 원을 기록하며 흑자로 돌아섰다.

매출액 대비 매출 원가가 소폭 증가한 덕분에 기본적인 이익 규모가 크게 늘어날 수 있었다. 성신양회는 2010년 건설 경기 침체 이후 실적 부진을 막고자 원가 절감에 노력을 기울여왔다.

성신양회의 매출 원가는 2012년과 2013년 각각 4528억 원, 4695억 원으로 전년 대비 각각 1.23%, 3.69%씩 소폭 상승했다. 반면 같은 기간 매출액은 전년 대비 12.47%, 11.34% 상승한 5465억 원, 6085억 원을 기록했다. 원가증가율보다 매출증가율이 높은 덕분에 이익 규모가 늘어났다. 이에 따라 2011년 1.5%에 그쳤던 성신양회의 영업이익률은 2012년 (2.92%), 2013년 (7.35%) 상승곡선을 그리고 있다.

◇눈덩이 차입금 고민…지난해 이자비용 '415억'

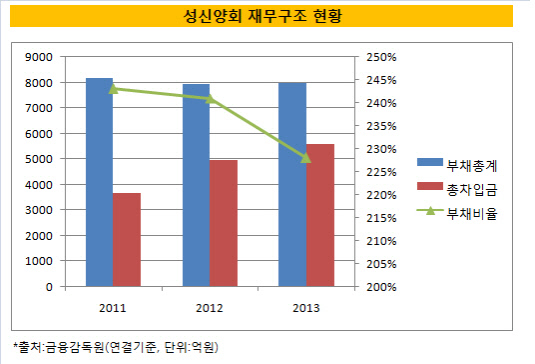

성신양회는 2008년 이후 시멘트 업황 불황으로 차입금 의존도를 높인 탓에 재무구조가 크게 악화됐다. 성신양회의 지난해 순차입금은 5589억 원으로 2011년과 2012년 대비 각각 52.28%, 12.97%씩 증가했다. 이는 차입금 규모를 급격히 늘렸던 2010년(6079억 원)과 비슷한 수준이다. 반면 지난해 현금성 자산은 23억 원에 불과했다.

|

이에 따라 부채비율도 껑충 뛰었다. 자본금이 넉넉했던 2010년 부채비율은 165%에 불과했지만 2011년과 2012년에는 각각 243%, 241%를 유지하고 있다. 지난해 부채비율은 228%로 전년 대비 소폭 감소했다.

차입금으로 발생하는 이자비용 부담도 만만치 않다. 성신양회는 지난해 이자비용으로 415억 원을 지불했다. 실적 개선으로 영업이익(447억 원)이 크게 개선됐지만 이자를 지급하는데 대부분을 사용하고 있다. 성신양회의 2011년과 2012년 이자비용은 각각 496억 원, 478억 원에 달했다.

과도한 이자비용 탓에 순이익도 크게 개선되지 못하고 있다. 매출액과 영업이익이 크게 증가했음에도 불구하고 지난해 순이익(35억 원)이 전년 대비 13% 상승하는데 그쳤다. 이자비용이 해마다 조금씩 감소하고 있지만 여전히 높은 비중을 차지하고 있어 순이익은 당장 개선되기 어려울 전망이다.

◇현금흐름 '청신호'…2012년 이후 상승세

하지만 2012년 이후 해마다 수익성 증대에 힙입어 현금흐름이 호전되고 있는 만큼 유동성 위기를 겪을 가능성은 크지 않을 것으로 보인다. 또 올해 상반기 예정된 시멘트 가격 인상분이 반영되면 향후 실적은 더욱 나아질 전망이다.

성신양회의 현금창출력을 나타내는 상각전 영업이익(EBITDA)도 해마다 증가하고 있다. 2011년 107억 원에 그쳤던 에비타는 2012년 689억 원으로 껑충 뛰었고 2013년 3분기 기준으로 628억 원을 기록했다.

영업활동현금흐름도 안정된 성장세를 보여주면서 재무구조 개선에 대한 기대감도 커지고 있다. 2011년 73억 원에 불과했던 영업활동현금흐름은 2012년 119억 원, 지난해 520억 원으로 상승했다.

이달 말 시멘트 가격 인상 추진도 앞두고 있어 올해 실적은 크게 증가할 전망이다. 성신양회는 2012년 3월 이후 2년 만에 시멘트 가격을 인상할 계획이다. 레미콘 업체 등에 지난 1일 가격 인상을 통보했고 협상을 통해 상반기 내 가격 인상을 적용한다는 방침이다.

성신양회 관계자는 "가격 인상이 반영되면 지난해보다 올해 실적이 훨씬 좋아질 것"이라며 "다만 차입금 비중이 높은 편인 만큼 올해도 재무구조 개선에 힘쓸 계획"이라고 언급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]반도체대전 참가 신성이엔지, 클린룸 기술력 공개

- [Red & Blue]'자사주 소각' 신세계I&C, 저점 딛고 반등할까

- 이랜드리테일, '강남 e스퀘어 유동화' 1900억 수혈

- [밸류업 프로그램 리뷰]롯데웰푸드, 'ROE 10% 목표' 인도시장 승부수

- [한세예스24그룹 2025 로드맵]염색공장 재활용수에 물고기가 살 수 있다면

- [한세예스24그룹 2025 로드맵]한세엠케이, 수익성 개선 과제...화장품 시장 진출 승부수

- [밸류업 프로그램 리뷰]롯데칠성음료, 재무건전성 강화 '의지'

- [i-point]한컴, 일본 최대 IT 전시회서 AI 서비스 소개

- [클리오는 지금]색조→기초 전환, 고마진 브랜드가 이끈 '재무건전성'

- [더본코리아를 움직이는 사람들]최경선 가맹사업본부 총괄, 점주 갈등 '봉합' 과제