JB금융, 채권 가치 저하..코코본드 난항 이유는 [Rating & Price]자기등급 대비 민평스프레드 22bp…내재등급 두 노치 낮은 AA-

황철 기자공개 2014-09-11 16:41:25

이 기사는 2014년 09월 04일 16시15분 thebell에 표출된 기사입니다

지방은행 중심 금융지주사로서 자본적정성 등이 상대적으로 떨어지는 점이 대외 평판을 크게 제약하고 있는 것으로 풀이된다. 지주사 신용도의 바탕이 되는 전북은행의 재무건전성도 타 시중은행에 비해 낮은 수준에 머물러 있다.

잇따른 계열사 M&A로 재무부담에 대한 우려 또한 채권 디스카운트의 요인으로 지목된다. 최근 국내 첫 코코본드 발행 추진 과정에서 투자자 모집에 난항을 겪고 있는 것 또한 비슷한 맥락에서 원인을 찾을 수 있다.

◇금융지주사 채권 중 디스카운트 '최대'

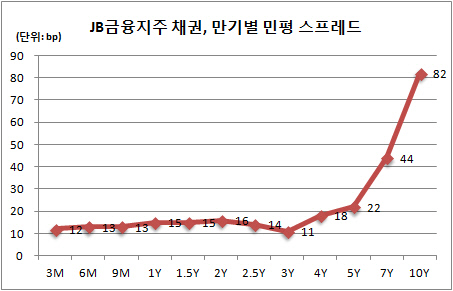

JB금융지주의 회사채 디스카운트가 좀처럼 줄지 않고 있다. 지난해 11월, 설립 4개월만에 첫 회사채 발행에 나선 이후 유통·평가수익률은 자기등급(AA-) 평균보다 20bp 이상 높게 형성돼 있다.

3일 현재 JB금융지주의 5년물 공모 회사채 평가수익률은 3.25%(KIS채권평가 기준)를 나타내고 있다. AA+ 동일 만기 기준 민평 3.03%와 22bp나 차이가 난다. JB금융지주 채권 민평은 AA0 평균 3.10%는 물론 두 노치 아래인 AA- 기준 3.20%보다도 5bp 높다.

사실상 AA- 등급보다도 못한 대접을 받고 있는 것. 물론 설립 1년밖에 안된 금융지주사로서 유통 채권이 많지 않아 평가수익률의 적정성이 다소 떨어질 수는 있다. 하지만 회사채 시장에서의 평판이 타 금융지주사에 비해 크게 저하해 있다는 점만은 분명히 보여주는 대목.

JB금융지주의 회사채 유통·평가수익률을 반영한 내재신용등급(BIR)은 실제보다 두 노치 낮은 AA-에 머물러 있다. AA+ 등급 기업은 물론 금융지주사 중 디스카운트 수준이 가장 심하다.

|

금융지주사의 경우 유사시 채권 상환의 후순위성과 계열사 지원 부담 등으로 회사채 시장에서 평가 절하받는 게 일반적이다. 하지만 JB금융지주만큼 디스카운트 수준이 과도한 곳은 찾아보기 어렵다.

농협·신한·우리·하나·KB 등 시중은행 중심 지주사의 경우 이미 AAA급 내에서도 최우량 채권으로 인정받고 있다. 최근 자기등급 대비 스프레드는 대부분 마이너스(-)로 전환해 AAA 민평 평균을 낮추는 역할을 하고 있다. 글로벌 금융위기 직후 20bp 이상 자기등급 대비 스프레드가 벌어진 때와 격세지감을 느낄 정도.

DGB·BS 등 지방은행 중심 지주사의 경우 여전히 AAA급 기준 민평보다 높은 수준을 나타내고 있지만 차이가 3~4bp 정도로 크지 않다.

◇코코본드 실패, 근본 원인은 시장 신뢰도 저하?

시장에서는 JB금융지주 채권의 디스카운트를 상대적으로 떨어지는 신용도와 펀더멘털에서 찾고 있다. JB금융지주는 AA급 지주사로서 타 경쟁사에 비해 신용등급이 낮다. 당연히 재무건전성이나 자본적정성 등도 떨어진다. 신용도의 차이가 금융지주사 채권의 단점을 부각해 디스카운트 수준을 확대하고 있는 것으로 풀이된다.

최근 코코본드 수요예측에서 투자자 모집에 사실상 실패했던 것 역시 이같은 시장 신뢰도 저하에서 근본적 이유를 찾을 수 있다. JB금융지주는 지난달 25일 2000억 원 규모의 코코본드 수요예측에서 단 한 곳의 기관으로부터 500억 원어치의 신청을 받는 데 만족해야 했다.

증권업계 크레딧 애널리스트는 "AAA 금융 지주사에 비해 신용등급은 한 노치밖에 차이가 나지 않지만 시장에서 인식하는 채권 상환의 안정성은 그 이상"이라며 "회사채 시장에서의 디스카운트와 최근 코코본드 수요예측 실패 등이 이같은 신뢰도 저하 수준을 보여주는 사례"라고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목