SBI저축은행 업계 1위 했지만…부실률 '걱정' NPL비율 업계평균 20% 상회…NPL 절반, 부동산 부실이 차지

윤동희 기자공개 2014-12-09 06:56:00

이 기사는 2014년 12월 04일 10시01분 thebell에 표출된 기사입니다

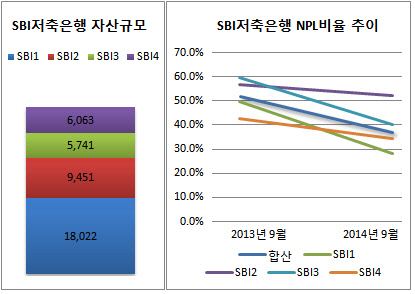

SBI저축은행은 지난 10월 말일을 합병기일로 SBI2저축은행, SBI3저축은행, SBI4저축은행을 흡수합병했다. SBI저축은행의 지난 9월 말 기준 자산은 1조 8022억 원인데, 이번 합병으로 총 자산이 3조 8000억 원 수준으로 증가했다. 자산규모 2조 원인 HK저축은행을 제친 업계 1위 수준이다.

|

계열은행 합병으로 재무구조 안정화에 기여를 했지만 여전히 갈길은 멀다. SBI저축은행은 지난 1분기(7~9월) 기준으로 182억 원의 당기 순손실을 기록했다. 여기에 부실률이 업계 평균치를 훨씬 상회해 향후 경영상황을 개선하는 데는 상당한 시간이 필요할 것이란 분석이다.

단순합산 한 통합 SBI저축은행의 고정이하여신(NPL)비율은 37.2% 다. 금융감독원이 발표한 저축은행의 9월 말 기준 NPL비율은 17.6%로 19.5% 포인트나 차이가 난다. 공식적인 합병 후 NPL비율은 자산정리를 거쳐 41% 수준인 것으로 알려졌다. 금감원은 올해 말까지 업계 평균 11%대의 목표비율을 설정했는데, SBI저축은행에는 보다 유연한 기준을 제시했다.

금융당국 관계자는 "SBI저축은행의 전신인 현대스위스 당시 PF대출 부실률이 너무 높아 손을 쓸 수 없는 상황"이라며 "PF대출의 경우 담보물 처분이나 매각이 거의 불가능하고 상각하는 데도 한계가 있기 때문에 감독당국에서도 여유를 조금 주는 상황"이라고 말했다.

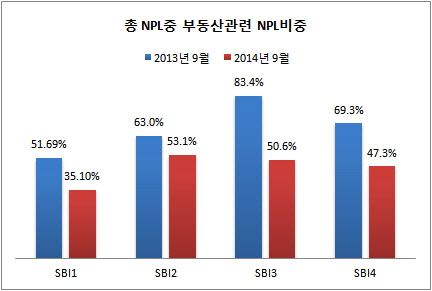

SBI저축은행의 대출채권 부실에 가장 큰 영향을 미치는 것은 부동산 관련 대출이다. SBI1저축은행의 9월 말 기준 NPL비율은 28.3%로 고정이하여신의 35.1%를 부실화된 건설업, 부동산업과 임대업, PF 대출이 차지하고 있다. 대출규모가 8034억 원으로 두번째로 규모가 큰 SBI2저축은행의 경우는 NPL비율이 52.1%로 가장 높다. 총 고정이하여신에서 부동산 관련 고정이하여신이 차지하는 비중도 53.1%로 가장 높다. SBI3저축은행의 NPL비율은 40.2%로 부동산 관련 부실이 50.6%를, SBI4저축은행의 NPL비율은 34.2%로 부동산 관련 부실이 47.3%를 차지하고 있다.

절대액으로 SBI1저축은행의 부동산 관련 부실채권 규모는 1312억 원, SBI2는 2221억 원, SBI3는 906억 원, SBI4는 734억 원 등이다. 단순합산 시 총 부실채권 규모는 5173억 원이다. 저축은행 총 여신의 약 17%에 해당하는 대출채권이 부동산 부문과 관련해서만 부실화돼 있다. 한 업종에 과도하게 노출돼 일괄적인 매각이나 상각처리 등이 어렵다는 의미다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

- [금융사 KPI 점검/우리은행]'최대 배점' 재무지표, 건전성·수익성 전략 변화

- 교보생명, 교보금융연구소장으로 UBS 출신 영입

- [8대 카드사 지각변동]외형 성장보다 조달경쟁력이 판도 좌우

- [지방 저축은행은 지금]'순익 78등' 우리금융저축, 올해 실적 자신하는 이유

- [금융사 KPI 점검/우리은행]'기업금융 명가 재건' 올해 숨고르기 이어간다

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

- [우리금융 동양생명 M&A]대규모 유상증자 계획한 까닭은