[League Table]'금리 변곡점' 회사채 양극화, 평균 만기 축소[DCM/Overview]A급 채권 수요 위축, 여전채 불안 심리 조성

임정수 기자공개 2015-10-01 11:01:26

이 기사는 2015년 09월 30일 19:30 thebell 에 표출된 기사입니다.

대우조선해양을 비롯한 조선 빅3의 대규모 적자와 BNK캐피탈 사태는 회사채 투자심리을 더욱 얼어붙게 만들었다. 대형 기관 투자자들이 회사채 투자에 보수적인 스탠스로 돌아섰다. 3분기 들어 A급 회사채 비중이 줄어드는 등 시장 양극화가 더욱 심화하기 시작했다.

또 금리 상승기에 평가 손실을 우려한 투자자들이 만기가 상대적으로 짧은 단기채를 선호하면서 회사채 시장의 만기도 단기화되는 분위기다. 기업들도 저금리를 활용한 선제적인 자금 조달을 줄이고 차환 용도 등 꼭 필요한 자금 조달에 집중하는 모습을 보이고 있다.

◇ 3Q 회사채 발행액 감소…회사채 투자심리 악화

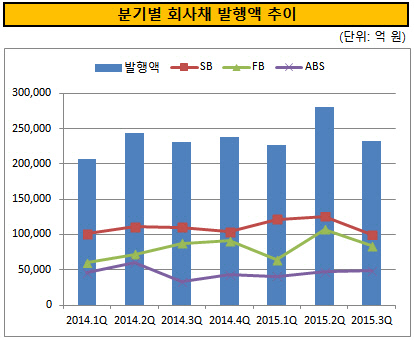

1일 더벨 리그테이블에 따르면 2015년 3분기까지 발행된 일반회사채(SB), 여전채(FB), 자산유동화증권(ABS)을 합산한 국내 공모 채권 발행액은 73조 7269억 원으로 집계됐다. 전년 동기 68조 808억 원 대비 5조 7000억 원 가량 증가했다. 2012년 기록한 역대 최고치 74조 6278억 원에 조금 못 미치는 규모다.

|

분기별로 보면 발행 규모가 다소 주춤해진 모양새다. 2분기까지 역대 최대치를 기록했던 회사채 발행액은 3분기 들어 감소 추세로 전환했다. 2분기에 분기 기록으로는 역대 최대 규모인 28조 원 가량의 회사채가 발행됐다. 하지만 3분기 회사채 발행액은 23조 원 규모로 5조 원 가량 줄어들었다.

채권 종류별로 SB 발행액 감소 폭이 가장 컸다. SB 발행액은 2분기 12조 5520억 원에서 3분기에 9조 9950억 원으로 감소했다. FB 발행액도 같은 기간 10조 6992억 원에서 8조 3750억 원으로 줄었다. SB와 FB 모두 3분기 들어 발행 규모가 2조 원 이상 감소한 것이다.

이는 미국 금리 인상 가능성이 대두되는 가운데 크레딧 이벤트가 잇따라 발생하면서 회사채 투자 심리가 얼어붙었기 때문으로 풀이된다. 대우조선해양과 BNK캐피탈 사태 역시 투자자들의 투자 심리를 악화시켰다.

투자자들의 위험 회피 성향이 강해지먼셔 회사채 크레딧 스프레드도 상승했다. 3년 만기 AA-등급 회사채 스프레드는 8월 말 대비 10.7bp 오른 42bp를 기록했다. 상반기 최저치인 25bp 수준에서 15bp 이상 올랐다. 같은 등급의 5년 만기 회사채 스프레드는 상반기에 비해 20bp 가량 상승했다.

회사채 시장 관계자는 "국민연금을 비롯한 국내 대형 연기금과 보험사 등이 회사채에 대해 보수적인 입장으로 돌아섰다"면서 "투자 수요가 줄면서 3분기에 회사채 발행 물량도 감소했다"도 분석했다.

◇ A급 회사채 발행 둔화…양극화 심화 조짐

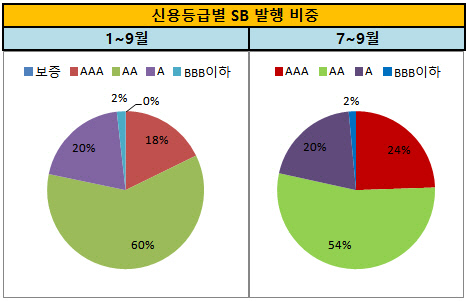

상반기까지만 해도 회사채 시장 양극화 현상은 다소 완화하는 듯 했다. 올해 상반기까지 발행된 A급 SB는 4조 9160억 원으로 전년 동기 발행액 2조 8968억 원에서 2조 원 가량 증가했다. 전체 회사채 발행액에서 차지하는 비중도 20%로, 지난해 같은 기간 14% 대비 크게 증가했다. BBB급 회사채도 하이일드펀드를 중심으로 한 수요를 바탕으로 전체의 2%를 차지했다.

|

3분기에도 표면적으로는 A급 이상 회사채 비중은 20%로 상반기 수준을 유지했다. 하지만 8월 이후로 A급 회사채 투자 수요가 크게 위축되고 있다. 9월 한 달 동안 A급 회사채 발행 비중은 전체의 18% 수준으로 다소 줄어드는 모습을 보였다. 대우조선해양의 대규모 부실이 드러나기 전인 7월과 8월 20%를 넘어섰던 것에서 2% 포인트 감소한 수치다.

FB 부문에서의 A급 기피 현상은 더욱 심하게 나타났다. A급 여전채 비중은 3분기에 21%에서 3분기에 15% 수준으로 쪼그라들었다. BNK캐피탈의 채권 손실 우려가 불거지면서 여전채 시장이 극도로 얼어붙은 탓이다. 최근에는 폭스바겐 이슈가 불거져 폭스바겐파이낸셜이 국내에서 발행한 채권을 중심으로 여전채 경색 현상이 심화되고 있다.

이 가운데 회사채 미매각 물량도 증가했다. 9월 한 달 동안 발행된 A급 회사채의 20% 이상이 주관사와 인수단으로 참여한 증권사의 미매각 물량으로 남아 있는 것으로 알려졌다. 국고채 금리와 크레딧 스프레드가 동반 상승하는 국면에서 미매각 채권은 증권사의 손실로 이어질 가능성이 높다.

이 같은 분위기는 당분간 이어질 것으로 예상된다. 시장 관계자는 "회사채에 우호적이던 투자자의 분위기는 8월 이후 잇따른 크레딧 이벤트가 터지면서 급반전됐다"면서 "투자자들이 회사채에 보수적인 입장으로 돌아서면서 회사채 시장 양극화 현상이 심화될 가능성이 크다"고 전망했다.

◇ 회사채 만기 장기화 주춤…차환자금 비중 증가

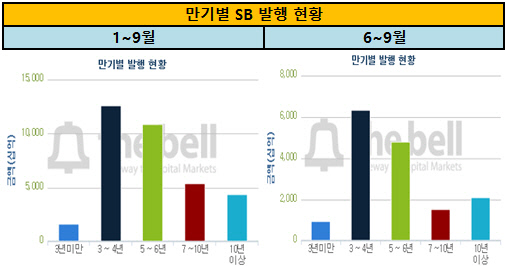

회사채 만기의 장기화 추세도 주춤하는 모양새다. 시장 금리가 장기 상승 추세로 접어들 것으로 예상되면서 투자자들이 단기로 운용하려는 경향이 짙어졌다. 장기채에 투자했다가 자칫 금리가 오를 경우 손실을 입을 수 있기 때문이다.

|

투자자 성향 변화는 장기채 발행 축소로 이어졌다. 상반기까지 63%에 달했던 5년 이상 만기 회사채 비중은 3분기에 50% 수준으로 13% 포인트 줄었다. 특히 7년~10년 만기 회사채 비중이 18.71%에서 7.22%로 급감하는 모습을 보였다. 10년 이상 초 장기물 비중은 14%에서 9%로 감소했다. 반면 만기 4년 이하 회사채 비중은 37%에서 50%로 증가했다.

IB업계 관계자는 "한국은행이 올해 3월과 6월 두 차례 기준금리를 인하하면서 평가이익을 노리고 장기채에 투자하려는 수요가 상반기까지 급증했었다"면서 "3분기 들어 미국 금리 인상 이슈가 부각되면서 장기채 수요가 급감하고 단기로 끊어 운용하려는 투자자가 늘었다"고 설명했다.

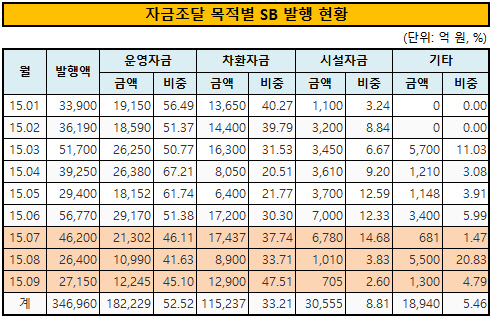

자금 조달 목적 별로는 운영자금 비중이 줄고 차환자금 비중이 증가했다. 3분기에 운영자금 비중은 45% 수준으로 상반기 56%에서 11% 포인트 가량 감소했다. 차환자금은 같은 기간 31%에서 39%로 8%포인트 늘어났다.

|

이는 3분기 들어 금리 변동성이 커지면서 기업들이 선제적인 자금 조달보다는 꼭 필요한 차환 목적의 조달을 늘린 결과로 풀이된다. 업계 관계자는 "상반기까지만 해도 역대 최저 금리를 활용해 선제적으로 자금을 조달하려는 기업들이 많았다"면서 "최근 금리 변동성이 커지면서 기업들도 좀더 시장을 지켜보자는 분위기로 바뀌었다"고 전했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]빛과전자, 70억 전환사채 소각 결정

- [i-point]티로보틱스, '대한민국 MRO 국제컨퍼런스' 참가

- [i-point]FSN, 마이원픽 10월 MAU 전년대비 1000% 증가

- 알테오젠, 첫 ADC SC는 ‘엔허투’…ALT-B4 새 활용법 장착

- 휠라그룹, '적자' 미국법인 결국 수술대로

- [SK스퀘어 밸류업 구상 점검]드림어스, 음원 사업 확대 사활 '플로 AI 기능 강화'

- [글로벌 파이낸스 2024]"농협만의 길 걸으며 차별화된 성장 동력 발굴"

- [다시 뛰는 통신소부장 기업들]'광중계기 원조' 삼지전자, LG유플러스와 30년 인연

- 크라우드웍스, 삼성·현대차 출신 사외이사 영입

- 클로잇-우리에프아이에스, 금융 클라우드 전환 협력