파워로직스, 탑머티리얼즈 인수 시너지 '글쎄' 터치스크린 패널시장 부진 타격, '지분법 손실' 수익성 발목

현대준 기자공개 2016-09-09 08:23:45

이 기사는 2016년 09월 07일 18시15분 thebell에 표출된 기사입니다

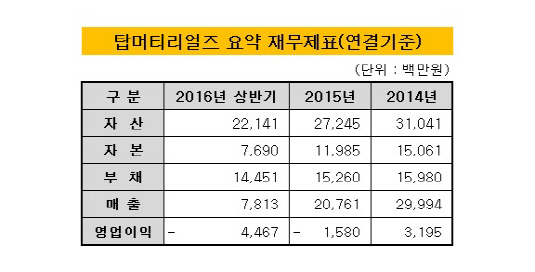

파워로직스는 올 상반기 매출액 2593억 원, 영업이익 37억 원을 각각 올렸다. 매출액은 지난해 같은 기간에 비해 1.0% 감소했지만 영업이익이 흑자전환했다. 지난해 상반기 45억 원의 영업손실을 올린 것과 대조를 이뤘다.

하지만 자회사 탑머티리얼즈의 부진 영향으로 영업이익을 일부 잠식당했다. 탑머티리얼즈는 올 상반기 45억 원의 영업손실을 기록했다. 지난해 적자로 전환한 뒤 영업손실 규모가 더 커지는 등 상황이 악화되고 있다. 매출 비중도 전체 3%에 불과한 실정이다. 이로 인해 모회사인 파워로직스는 31억 원의 지분법 손실을 봤다.

|

탑머티리얼즈의 실적 악화는 터치스크린 패널시장 부진 때문인 것으로 분석된다. 탑머티리얼즈의 주요 사업은 인듐 등 비철금속을 기초로한 전기·전자 기초 소재 산업이다. 당초 주요 취급하는 인듐이 주석산화물(ITO) 필름 사업 제조에 필수적인 재료로 디스플레이 산업의 발전과 더불어 빠르게 실적이 나올 것으로 예상됐다. 하지만 ITO 필름 시장에 진출한 국내 대기업들이 일본 닛토덴코가 80% 상당을 독점하고 있는 내수시장에서 고전하면서 국내 시장을 장악하는데 어려움을 겪었다. 최대 수요처로 꼽힌 중국 시장에서도 현지 업체들의 저가 공세에 밀려 고전했다. 원자재를 공급하는 탑머티리얼즈 역시 고객사 확보가 이뤄지지 않으면서 실적이 악화된 것으로 해석된다.

업계 관계자는 "ITO 필름 시장은 국내 대기업들이 내수 시장에서 자리를 잡지 못 하고 있으며, 중국에서도 가격 공세에 밀려 어려움을 겪고 있다"고 설명했다.

파워로직스는 아직까지 탑머티리얼즈 인수 효과를 보지 못하고 있는 셈이다. 탑머티리얼즈는 ITO 필름 등 디스플레이 사업을 주력으로 한다. 파워로직스의 경우 카메라모듈과 2차전지용배터리 보호회로 사업을 핵심으로 진행하고 있다. 탑머티리얼즈가 취급하는 원자재가 디스플레이 사업과 연관성이 높아 파워로직스의 핵심사업과 당장 시너지 효과를 기대하기 힘든 상황이다.

증권업계 관계자는 "단기간 내 사업적 시너지를 기대하기는 무리가 있다"며 "시간을 두고 지켜볼 필요가 있다"고 말했다.

파워로직스는 지난해 9월 탑머티리얼즈의 지분 4만 816주(41.1%)를 탑엔지니어링으로부터 인수했다. 파워로직스의 보유 지분이 51.2%(5만 816주)로 늘면서 탑머터리얼즈가 종속회사로 편입됐다. 당시 인수금액은 약 100억 원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"