아시아나항공, 실적에 발목 잡힌 신용등급 [Earnings & Credit]한국신용평가, 등급 하향조정...투자등급 끝선 'BBB-' 부여

양정우 기자공개 2017-11-22 15:19:26

이 기사는 2017년 11월 21일 15:17 thebell 에 표출된 기사입니다.

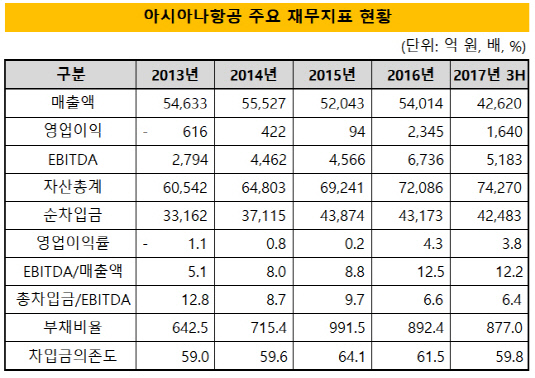

올 3분기 아시아나항공은 매출액과 영업이익이 각각 1조 6308억 원, 1185억 원을 기록했다. 전년과 비교해 매출 규모는 4.8% 늘었지만 영업이익은 21.8% 줄어든 수치다. 지난 1~3분기 누적 실적도 역시 전년보다 수익성이 낮아진 것으로 집계됐다. 영업이익률이 4.6%에서 3.8%로 떨어졌다.

부진한 실적이 발표되자 한국신용평가는 아시아나항공의 신용등급을 'BBB-(안정적)'로 끌어내렸다. 본래 국내 신용평가사 모두 'BBB(부정적)' 등급을 부여해 오다가 지난해 말 한국기업평가만 'BBB-(안정적)'로 등급을 낮췄었다. 이제 국내 3대 신평사의 과반은 아시아나항공의 회사채가 투자등급 끝선에 놓인 것으로 보고 있다.

아시아나항공의 차입 부담(단기성차입금 2조 1097억 원)이 과중하다는 시각은 신평업계의 공통된 우려였다. 지난 2014년부터 대형 항공기인 A380(총 6대)을 도입하면서 금융리스부채가 크게 늘었다. 운영자금을 장래매출채권유동화(ABS)로 조달하면서 관련 차입금도 큰 폭으로 증가했다.

하지만 부채 상환 능력에 대해선 신평사들의 분석마다 정도의 차이가 있던 것으로 관측된다. 신용등급 스플릿이 유지돼 왔던 이유다. 항공 비즈니스를 통한 자체 실적으로 부채를 감축할 수 있을지 우려 수위가 달랐다.

한국기업평가는 이미 지난해 말 아시아나항공의 사업 실적과 현금흐름에 대해 부정적 평가를 내놨다. 한국신용평가는 올해 실적을 토대로 등급 하향 쪽으로 방침을 굳혔다. 아시아나항공이 자본 확충이나 구조조정 없이 막중한 재무 부담을 낮추기가 어려울 것으로 전망하고 있다.

올 들어 국내 시장은 항공사의 수익 구조에 유리한 방향으로 영업 환경이 조성돼 왔다. 항공 유가는 전년보다 상승했지만 지난 2011년~2014년보다 크게 낮은 수준이 유지되고 있다. 환율도 전년 말보다 낮은 수준에서 단기 등락을 반복해 왔다. 항공 수요도 사드 영향과 지정학적 리스크에도 견조하다는 평가가 주를 이룬다.

하지만 아시아나항공은 저비용항공사(LCC)의 등장으로 업황의 수혜를 누리지 못했다. 올해 1~3분기 국내 항공 시장에서 LCC가 차지하는 여객점유율은 35%까지 확대됐다. LCC들이 주력하는 지역은 아시아 노선(여객매출 비중 60.5%)이다. LCC의 성장이 대한항공보다 아시아나항공에 더 위협적인 이유다.

조 단위 차입금은 금융비용 부담으로 이어지고 있다. 아시아나항공은 연간 1300억 원 안팎의 이자를 지불해야 하는 것으로 나타났다. 조정순차입금/자기자본 지표는 지난 2014년 말 877.9%에서 올해 3월 말 1130.2%로 늘어났다.

아시아나항공의 ABS에 부여된 등급 트리거(Rating Trigger)는 잠재적인 부담 요인으로 지목되고 있다. 지금까지 장래매출채권을 유동화해 조달한 차입금들은 회사채 등급이 'BB+'로 하락할 경우 일제히 조기지급 사유가 발생한다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 폴라리스오피스, 클라이원트와 AI 문서 자동화 협업

- '텐스토렌트 맞손' 코아시아, 자회사 400억 투자 유치

- [Red & Blue]'변압기 관련주' 바이오스마트, 자회사 효과 '톡톡'

- [코스닥 자사주 점검]'양날의 검' 자사주, 변화의 바람 불까

- [thebell interview]"XR 서비스 3종 출시, B2C 플랫폼 구축 원년"

- SL에너지, 바이오중유 제조인허가 취득

- [동아-일동 'R&D 협업' 승부수]동아에스티, 일동 아이디언스에 250억 베팅 '2대주주' 등극

- [Company Watch]LG유플러스, 매출 대비 R&D 비율 첫 1%↑ 'AI 공략 강화'

- SC엔지니어링, M&A 매물 출회 가능성은

- 5월 기준금리 동결 유력…4분기로 밀리는 인하 시점

양정우 기자의 다른 기사 보기

-

- [IPO 모니터]'상장 드라이브' 숨비, 기술성평가 통과할까

- [IPO 모니터]'반도체 클린룸' 금영이엔지, 한국증권과 상장 나선다

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [IB 풍향계]'싹 바뀐' 유진증권 IPO 파트, '유장훈 맨파워' 두각

- [2024 공시대상기업집단]'종투사' 노리는 대신증권, 자본 확 늘리자 '첫 지정'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- [우리투자증권의 부활]미래에셋 영입 전략, '미래-대우 출신' 인사 불균형 공략

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- [우리투자증권의 부활]인력 영입 '총력전'…1차 타깃 대우 출신 '미래에셋맨'

- [우리투자증권의 부활]'런던의 인연' 임종룡-남기천, '메이저 증권사' 꿈꾸다