바이로메드, 10년 적자 유증으로 숨통…과제도 많아 [바이오벤처진단]①2019년까지 1147억 투자 유전자 치료제 개발…이연제약 소송 변수

이석준 기자공개 2017-11-23 08:22:11

[편집자주]

제약·바이오 섹터가 코스닥 시장을 주도하고 있다. 가파른 주가 상승을 보이면서 코스닥 시총 상위 업체에 대거 등재되기도 했다. 바이오벤처는 실적만 보면 여전히 부진하다. 당장의 실적보다 라이선스 계약 등 미래 기대감이 더 크다. 바이오벤처의 현주소와 미래 성장성을 진단해본다.

이 기사는 2017년 11월 22일 14시22분 thebell에 표출된 기사입니다

바이로메드는 유전자를 활용한 당뇨병 치료제를 개발하고 있다. 10년째 적자를 기록하고 있지만 미국 임상 3상을 준비하는 등 개발 작업은 막바지에 이르렀다. 10년 적자의 유동성 압박은 지난해 대규모 증자로 어느 정도 해결했다. 2019년까지 1000억 원 이상을 투자할 자금 상황을 만들어 놨다. 유전자치료제(VM202) 미국 3상 등을 독자 진행해 임상이 계획대로 진행되면 대규모 기술수출(LO)도 가능하다.

바이로메드에 남겨진 과제는 파트너사인 이연제약과 갈등이다. 양사는 특허 공동 소유권 등을 둘러싸고 소송을 진행하고 있다. 자칫 해외 판권에 악영향을 미칠 수 있는 요소다. 신약물질 개발 뒤 대량 생산 문제도 해결할 과제다.

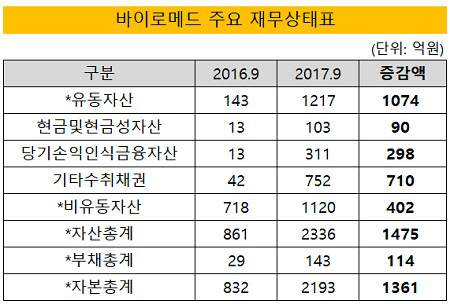

◇유증으로자금 확보…유동자산 1000억 넘어

2005년 기술평가 특례로 코스닥에 입성한 바이로메드는 지난해까지 이렇다할 실적을 내지 못했다. 상장 이듬해인 2006년부터 지난해까지 누적 영업이익은 마이너스(-) 195억 원에 달한다. 이 기간 연 평균 매출액은 50억 원 안팎에 그쳤다.

유증 직전인 지난해 9월말 기준 바이로메드의 유동자산은 143억 원, 현금 및 현금성자산(당기손익인식금융자산 포함)은 26억 원에 불과했다. 이익잉여금은 마이너스(-) 300억 원에 육박했다. 수십년간 공들여온 유전자치료제 3상을 위해서는 자금이 필요했다.

바이로메드는 지난해 10월 대규모 유증으로 승부수를 던졌다. 바이로메드는 주주배정 유증(청약률 103.8%)으로 1392억 원을 조달했다. 당초 목표 금액(1826억 원)의 4분의 3 수준이지만 임상 자금 압박은 어느정도 해결했다. 같은해 3월 바이로메드는 최대주주를 대상 제3자배정 유증으로 150억 원을 확보하기도 했다.

유증 이후 현금 유동성이 좋아졌다. 지난해 9월말과 올 9월말을 비교하면 유동자산은 143억 원에서 1217억 원으로 급증했다. 현금성자산(당기손익인식금융자산 포함)은 26억 원에서 414억 원, 자산총계는 861억 원에서 2336억 원으로 크게 늘었다. VM202 미국 임상에 쓰일 자금이 마련된 셈이다. 김선영 바이로메드 CSO(연구개발총괄)은 "지난해 대규모 유증은 임상 감속이나 중단의 리스크를 제거해 개발 및 LO 가속화를 위한 처사"라고 설명했다.

|

◇이연제약과 갈등 풀어야…대량생산 과제도

바이로메드는 올해부터 2019년까지 VM202 미국 3상 등에 1147억 원을 쏟아붓는다. 2017년 367억 원, 2018년 466억 원, 2019년 414억 원이 지출된다. 유증 조달 금액의 80% 이상을 3년안에 투입한다. VM202은 현재 당뇨병성 신경병증(DPN), 허혈성 당뇨병성 족부궤양(PAD), 루게릭(ALS) 치료 적응증 획득을 목적으로 미국 임상이 진행 중이다. DPN과 PAD는 미국 3상, ALS는 2상을 진행중이다.

바이로메드는 VM202 임상 진행과 함께 라이선스 계약도 동시에 추진중이다. LO 계약이 이뤄지면 바이로메드 기업 가치는 급증한다. 뷰포인트사(viewpiont)가 11월 내놓은 컨설팅 조사 결과를 보면 DPN의 경우 바이로메드가 기술이전 없이 3상 임상을 성공적으로 종료할 경우 순현재가치(risk-adjusted NPV)가 약 141억 달러(15조5000억 원)가 될 것으로 분석됐다.

아킬레스건은 13년 파트너 이연제약과의 갈등이다. 양사 협력 관계는 최근 이연제약이 바이로메드를 상대로 유전자치료제 개발 이행 촉구 소송을 걸며 급변했다.

바이로메드는 2004년 계약 당시 VM202 상용화시 국내 판권과 전세계 원료 독점 공급권을 이연제약에게 넘겼다. 바이로메드는 A업체와 LO를 성사시켜도 A업체는 이연제약과 원료 생산권 관련 계약을 따로해야한다. 이연제약이 바이로메드 LO 업체와 의견이 맞지 않을 경우 계약에 차질이 생길 수 있다. 계약서에는 '갑(이연제약)이 별도의 해외 원료 공급 계약을 체결해 생산권을 행사한다'고 명시돼 있다.

소송이 진행되고 있는 사실만으로도 바이로메드의 기술수출(LO) 가능성을 낮출 수 있다. 현재는 이행 촉구 소송이지만 향후 손해배상청구 등으로 번지면 다국적제약사 입장에서는 LO를 꺼릴 수 있다. 위험 요소가 존재할 경우 LO 가격 협상에도 부정적인 영향을 미칠 수 있다.

VM202 상업화시 대량 생산도 생각해 볼 문제다. 환자수가 적은 임상 시약은 위탁생산업체(CMO)에서 제공이 가능하지만 대량 생산은 쉽지 않다. 여러 CMO를 둘 수 있지만 동일한 의약품 생산이 가능할지 미지수다. 이연제약 충주공장을 포기할 경우 단가 등 수지타산에서 문제가 생길 수 있다. 바이로메드는 VM202와 무관한 새로운 유전자치료제 생산 시설(미국·유럽 지역서 JV 검토) 확보를 검토 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >