세종메디칼·현대사료 IPO, 흥행 성공할까 [Weekly Brief]수익성 강점, 성장성 '글쎄'…현대사료, 납북 경제협력 수혜 주목

신민규 기자공개 2018-05-15 15:55:23

이 기사는 2018년 05월 13일 13시26분 thebell에 표출된 기사입니다

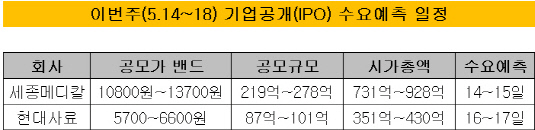

세종메디칼은 오는 14일부터 이틀간 기관투자가 대상 IPO 수요예측에 돌입한다. 희망 공모가 밴드는 1만800~1만3700원으로 제시했다. 공모규모는 219억~278억원이다. 상장 시가총액은 731억~928억원 안팎으로 예상된다. 이번 딜의 대표주관은 한국투자증권이 맡았다.

세종메디칼은 지난해 9월 코스닥 상장예비심사를 청구한 뒤 그해 11월 23일 심사승인을 통과했다. 이후 내부 사유로 증권신고서 제출이 다소 지연된 바 있다.

세종메디칼은 복강경 수술장비 제조회사다. 자체 생산 및 의사별 맞춤형 대응을 통한 높은 수익성이 강점이다. 복강경 수술은 복부를 절개하지 않고 구멍을 통해 카메라 등 기구를 넣어 수술하는 방식으로, 세종메디칼이 해당 장비 국산화에 성공했다.

다만 시장 규모 특성상 성장성이 다소 떨어지는 점은 공모과정에서 극복해야 할 과제로 꼽힌다. 이번 공모를 통해 확보한 자금으로 신규사업과 해외시장 진출 여부가 흥행의 관건이 될 것으로 보인다.

|

현대사료도 오는 16일부터 이틀간 IPO 수요예측을 앞두고 있다. 그간 안정적인 수익성을 입증해오긴 했지만 업종 특성상 성장성이 낮은 점은 과제로 풀이된다.

현대사료는 희망 공모가 밴드를 5700~6600원으로 제시했다. 공모규모는 87억~101억원 수준으로 시가총액은 351억~430억원으로 예상된다. 이번 딜의 대표주관은 신한금융투자가 맡았다.

현대사료는 지난 1983년 축산을 전공한 주주들만으로 구성해 설립한 사료 전문기업이다. 주력 제품으로 양계, 양돈, 오리, 메추리 사료 등을 취급하고 있다. 사료기업 특성상 성장성 면에서는 다소 약점이 있다.

다만 최근 들어 관련 업종이 남북 경제협력 수혜주로 부각된 점은 긍정적으로 풀이된다. 한반도 긴장 완화로 남북 경제 협력이 재개될 조짐을 보이면서 관련주가 상승세를 보이고 있어서다. 한일사료와 우성사료 등 동종업체 주가가 큰 폭으로 뛴 것도 같은 맥락이다.

당초 IPO를 준비할 때 미처 예측하지 못한 호재로 밸류에이션 매력이 기대되는 부분이다. 현대사료는 밸류에이션 산정 과정에서 높은 할인율(35.2%~44.0%)을 적용해 주가수익비율(PER)을 6~7배 수준으로 낮춘 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [윤석열 대통령 탄핵]'관세' 충격이 집어삼킨 한국물…그나마 불안 덜었다

- [윤석열 대통령 탄핵]채권시장 잠잠…홈플러스 여파 비우량채 '예의주시'

- [티맵모빌리티는 지금]우티 매각, B2C 대신 데이터 기반 B2B '승부수'

- [크립토 컴퍼니 레이더]소액주주 늘어난 두나무, RSU 규정 보완 '숙제'

- [Company Watch]KMW, 자회사 기가테라라이팅 미운 오리? '유일한 희망'

- 에이비엘 이상훈 대표가 말한 GSK 딜 의미 '선급금 740억'

- 에이비엘바이오, GSK에 4조 기술이전 '사노피' 넘었다

- 아이엠지티, 기술성평가 앞두고 '이학종·손건호' 투톱 체제 전환

- 넥슨, '카잔'으로 오랜 숙원 푸나

- [i-point]DS단석, 영남 지역 산불 피해 지원 성금 5000만원 기부