동아지질, 외형성장 한계 '머나먼 매출 1조 꿈' [전문건설 리포트]②수년째 2000억~3000억대 '정체', 해외 미청구공사 급증 '부담'

김경태 기자공개 2018-11-20 08:28:15

[편집자주]

전문건설은 고난도 기술이 필요한 산업이다. 기반시설과 관련한 중요한 공사를 하지만 정작 일반건설에 비해 인지도가 낮다. 최근 주요 수익원이었던 사회간접자본(SOC) 발주가 줄어들고, 남북경협 기대감이 커지는 등 전환기를 맞고 있다. 더벨이 베일에 가려졌던 전문건설 업체들의 현주소와 향후 행보 등을 점검한다.

이 기사는 2018년 11월 13일 10:08 thebell 에 표출된 기사입니다.

하지만 매출 성장은 매우 더디다. 창립 40주년을 맞이해 야심차게 발표했던 '매출 1조원' 목표는 멀게만 느껴진다. 매출의 절반 정도를 책임지고 있는 해외사업에서 미청구공사가 증가 추세로 돌아서는 등 불안 요소가 있는 점도 부담이다.

◇매출 2000억~3000억원대 지속, 외형 성장 '한계'

'2020년에 매출 1조원, 당기순이익 1000억원'

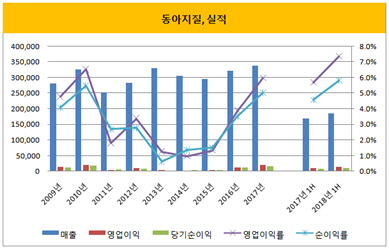

동아지질은 2011년 창립 40주년을 맞아 매출과 이익 목표를 세웠다. 하지만 그 후 별다른 변화를 보여 주지 못했다. 최근 10년간 매출 규모는 2000억원~3000억원대에서 증가와 감소를 반복했다. 작년에도 역대 최대 매출을 거뒀지만 3397억원에 그쳤다.

올해 상반기에 매출 신장을 이뤄 3년 연속 외형 성장이 예상되지만 여전히 1조원은 범접하기 힘든 목표다. 올해 상반기말 연결 매출은 전년보다 10.2% 늘었지만 1856억원에 그치고 있다.

남아 있는 일감을 고려하더라도 매출 1조원 목표는 달성하기 어려울 것으로 보인다. 올해 상반기말 수주잔고는 전년 동기보다 7.1% 늘어난 5965억원이다. 동아지질이 맡은 토목 공사들은 일반적으로 건축 공사보다 공사 기간이 길다. 8년이 넘게 걸리는 공사도 있다. 그만큼 매출 인식이 조금씩 이뤄지기 때문에 수주잔고가 대거 반영돼 급격한 외형 성장을 하기는 어렵다.

|

매출은 성장이 더디지만 매년 꾸준히 수익성을 개선하면서 이익을 늘려가고 있는 점은 긍정적이다. 동아지질의 영업이익과 당기순이익은 각각 2014년 2013년부터 증가 추세에 놓여 있다.

작년에는 영업이익과 당기순이익이 각각 203억원, 171억원으로 역대 최대를 기록했다. 영업이익률은 5%로 역시 최고치다. 올해도 영업이익과 당기순이익이 전년 동기보다 각각 42.7%, 40.1% 늘었다. 영업이익률은 5.8%까지 올랐다.

다만 매출 규모가 작기 때문에 이익의 절대적 규모도 한계가 있을 수밖에 없다. 향후 갑작스러운 매출 급증 등 특별한 변수가 없는 한 2020년에 순이익 1000억원을 거두기 힘들 가능성이 높다는 뜻이다.

◇미청구공사 증가세 전환, 홍콩국제공항 사업 '부담증가'

동아지질은 국내뿐 아니라 해외에서도 활발히 사업을 펼치고 있다. 동아지질의 2011년 해외 매출은 641억원으로 전체 매출에서 차지하는 비중은 33%였다. 그 후 증감을 거듭한 이후 지난해 1949억원으로 국내 매출(1248억원)을 넘어섰다. 올해 상반기에도 해외 매출은 950억원으로 국내 매출(806억원)을 앞섰다. 전체 매출의 51.23%를 책임졌다.

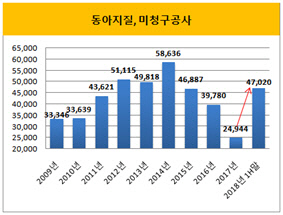

해외 사업의 성장은 긍정적이지만 그늘도 있다. 올해 상반기 말 연결 미청구공사가 작년 말보다 2배가량 급증했는데, 대부분 해외 현장에서 발생했다.

해외 현장중 홍콩국제공항 지반개량공사(3RS DCM)가 가장 불안하다. 해당 현장의 올해 상반기 말 진행률은 98%이지만, 미청구공사는 228억원으로 작년 말보다 3배 이상 급증했다. 계약금액이 전기 매출액의 5%인 주요 현장에서 발생한 미청구 공사의 62%를 차지했다.

동아지질은 올해 들어서도 퉁충 신도시 확장 개발 공사(Tung Chung New Town Extension Reclamation and Advance Works) 등 해외 수주를 지속하고 있다. 앞으로도 주요 현장 관리에 어려움을 겪을 경우 매출과 이익 성장에 부담으로 작용할 가능성이 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

- MNC솔루션 고속성장, 'K-방산' 피어그룹 압도

김경태 기자의 다른 기사 보기

-

- 현신균 LG CNS 사장 승진, 'IPO 완수' 중책

- [2024 이사회 평가]'호황 수혜' 일진전기, 부진 속 희망 '경영성과'

- [2024 이사회 평가]'행동주의 타깃' DB하이텍, 선방 항목 수두룩

- LG전자, 달라진 인사코드 '최소 승진·대폭 재편'

- '침묵 길어진' 이재용 회장, 최후진술에 쏠린 눈

- [조주완의 밸류업 승부수]기업가치 상승 키워드 '신사업·주주환원·인도'

- [조주완의 밸류업 승부수]저평가 극복 시급한데…'EV 캐즘·중국 LCD 공습' 고심

- 물적분할·유증 넘치는 국장, 삼성전자가 보여준 '격'

- [Company Watch]'M&A 대어' HPSP, 호실적·고객사 다변화 잰걸음

- '삼성전자 이어 물산까지' 주담대 초유의 압박