SG신성건설, 유동성 압박에 고이율 사모채 1년 물이 7.5%, 100억 조달…부채비율 1300%, 단차의존도 41.6%

이경주 기자공개 2019-05-29 09:26:01

이 기사는 2019년 05월 27일 18:28 thebell 에 표출된 기사입니다.

SG신성건설은 27일 100억원 규모 사모 회사채를 발행했다. 만기는 2020년 5월27일까지 1년이며, 표면이율은 7.5%다. 자금용도는 기존 차입금 차환이다. 발행업무(주간사)와 인수는 DB금융투자가 맡았다.

SG신성건설은 1952년 설립된 종합건설업체로 토목, 건축, 주택, 환경, 플랜트공사, SCP합성거더 제작설치 등 국내 외에서 건설공사를 수행하고 있다. 2018년 기준 시공능력평가 지표 국내 94위다. 최대주주는 에스지고려(SG)로 지분 48.3%를 보유하고 있다. SG그룹 오너인 이의범 회장도 직접지분 30.7%%를 보유 중이다.

SG신성건설은 재무상태가 열위해 공모 회사채 신용등급은 없다. 사모채 시장에서 주로 자금을 조달했다. 사모채를 발행한 것은 2년 만이다. 2017년 11월 발행한 제98회(50억원), 99회(50억원)가 마지막이다. 만기가 1년 반짜리들로 이날(27일)이 상환일이었다. 이번 발행은 98회와 99회 차환용으로 추정된다.

눈에 띄는 점은 금리다. 98회와 99회는 만기가 1년반이지만 이자율이 6.5%였다. 이번 발행은 1년물임에도 금리가 더 오른 셈이다. 기업에 대한 신용도가 2년전보다 떨어졌다는 뜻이다. 작년 발생한 대규모 적자와 재무악화 영향으로 보인다.

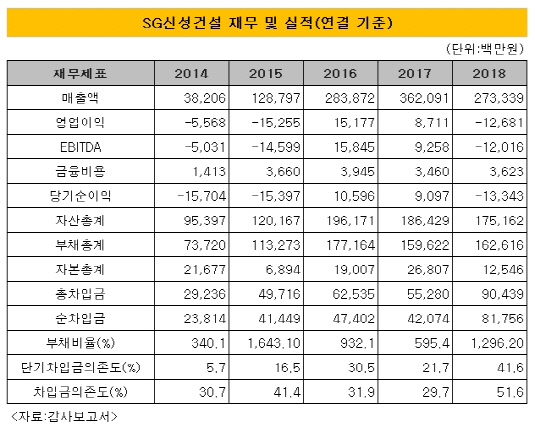

SG신성건설은 지난해 매출 2733억원, 영업손실 126억원을 기록했다. 전년에 비해 매출(3620억원)은 24.5% 줄고, 영업이익(87억원)은 적자전환한 수치다. 이탓에 지난해 말 부채비율은 1296%로 전년 말 595.4% 대비 700.8%포인트 상승했다.

|

특히 유동성 부담도 높아진 상황이다. 지난해 말 기준 총차입금은 904억원이다. 이중 1년 이내 상환해야 하는 단기성차입금이 729억원으로 80.6%를 차지하고 있다. 단기성차입금의존도는 41.6%, 차입금의존도는 51.6%다.

스스로 현금을 창출할 수 있는 능력이 제한적이라 차입금 만기를 새로운 차입으로 대응해야 하는 구조다. 그런데 작년 재무상태가 크게 악화되면서 이로 인한 신용도 저하로 조달 비용이 크게 늘어난 것으로 보인다.

다만 SG신성건설은 이번 사모채에 콜옵션을 부여해 이자비용 부담을 조기에 해소할 수 있는 장치를 마련했다. SG신성건설 관계자는 "이번 사모채는 이자지급주기가 1개월 단위인데, 그 때마다 자금을 조기상환할 수 있는 콜옵션이 부여돼 있다"며 "차환여력이 생기면 조기상환해 이자비용 부담을 낮출 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴라이프케어, 북미 방독면 독점 공급 계약 체결

- [유안타증권 밸류업 점검]기업가치 제고 작업에 최대주주도 발벗고 나섰다

- [IB 풍향계]BNK증권, 신명호표 IB 강화 '삐걱'

- 정국 혼란 극복…발행 재개 공급망채 '흥행'

- 한국물 첫 주자 수은, 투자자 선택지 확대 '총력'

- [LG CNS IPO]상장 밸류 ‘고민의 흔적’…관건은 증시 투심

- [Deal Story]올해 첫 공모채 수요예측 흥행, 포스코 언더금리 확보

- 서울리거, 200억 조달 '유통에서 제조까지' 밸류체인 구축

- [i-point]채비, CES 2025서 전기차 충전 기술 소개

- [HD현대그룹 밸류업 점검]'막내' HD현대마린솔루션, 현금배당 중심 주주환원 확립