'승승장구' 솔브레인, 제닉 부진에 '골머리' 제닉 장부가액 700억→149억까지 하락…본업에선 실적 호조 이어가

김슬기 기자공개 2019-09-26 08:18:58

이 기사는 2019년 09월 25일 15시07분 thebell에 표출된 기사입니다

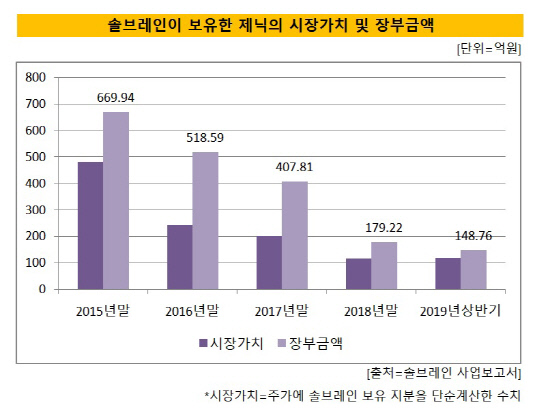

25일 금융감독원 공시에 따르면 올 상반기 솔브레인은 관계사인 제닉에 대해 30억4600만원의 손상차손을 추가로 인식했다. 이에 따라 제닉의 장부금액은 148억7600만원으로 조정됐다. 당초 최초투자금액인 699억9400만원에 비해 장부가액이 79% 가량 떨어졌다. 손상차손은 회수가능액과 장부금액의 차이금액을 말한다. 기업들은 시장가치의 급격한 하락 등으로 유형자산의 미래 경제적 가치가 장부가보다 현저하게 낮아질 가능성이 있을 때 이를 재무제표상 손실로 반영한다.

|

솔브레인은 올 상반기에만 연결기준으로 5035억원의 매출을 올렸다. 영업이익은 889억원이었으며 당기순이익은 832억원이었다. 이 중 관계기업투자주식손상차손으로 인식한 금액은 22억5000만원 가량이다. 솔브레인의 관계기업 8개를 모두 합한 손상차손 규모에 비해 제닉에서 발생한 손상차손이 컸다.

제닉은 일명 '하유미팩'으로 대히트를 친 마스크팩 제조기업이다. 솔브레인은 2015년 9월 제닉 대표의 주식 전량과 경영권을 인수하기로 했다. 제닉의 지분 163만여주를 699억9400만원에 인수했다. 주당 취득단가는 4만3680원이었다. 지분율은 25.44%였다. 이후 전환사채 인수와 주식배당 등으로 인해 지분은 178만여주까지 늘었고 지분율도 25.49%까지 증가했다.

솔브레인의 경우 기존 본업인 반도체 및 디스플레이 소재, 2차전지 소재 외에도 사업다각화를 꾀하기 위해 제닉의 인수를 전격적으로 추진한 것으로 알려졌다.

솔브레인은 설립 이후 본업 외에도 다른 업종으로 외유를 해왔다. 2000년대 초에는 금융업으로 진출했고 최근 몇년 간 바이오나 헬스케어 영역 투자까지 영역을 확장했다.

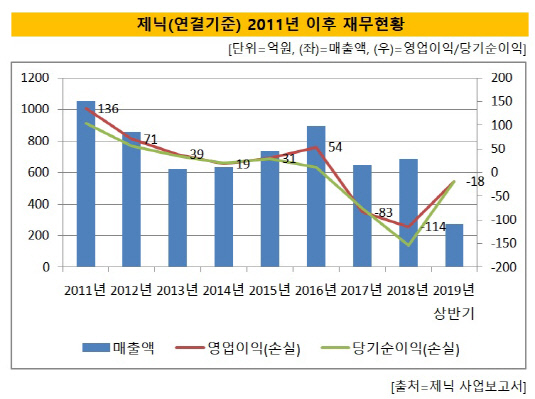

하지만 인수 이후 제닉의 실적은 지지부진한 모습을 보였다. 인수 직후였던 2016년 897억원까지 늘었던 매출은 2017년 647억원, 2018년 690억원까지 낮아졌다. 2016년 54억원이었던 영업이익은 이듬해 83억원대의 영업손실을 냈고, 지난해에는 114억원의 손실을 봤다. 올 상반기 매출과 영업손실 규모는 273억원, 18억원으로 나타났다.

|

실적부진의 이유로는 중국발 사드(THAAD·고고도미사일방어체계) 영향으로 중국 매출이 급격히 줄었다는 점과 홈쇼핑 매출이 감소했다는 점을 꼽을 수 있다. 이에 따라 솔브레인의 손상차손 규모도 매년 늘어나는 추세를 보였다. 인수 이후인 2016년에는 손상차손 규모가 181억원이었고 2017년에는 111억원 선이었다. 대규모 손실을 낸 2018년에는 손상차손 229억원을 인식했다.

솔브레인이 제닉을 인수한지 불과 3년만에 520억원대의 재무적인 손실을 기록한 것이다. 솔브레인의 연결기준 관계기업투자주식손상차손이 2016년 207억원, 2017년 126억원, 2018년 250억원이었다는 점을 감안하면 결국 대부분이 손상차손이 제닉에서 발생했다.

제닉의 부진의 골이 깊어지면서 실적도 하향세를 보이고 있고 주가도 떨어지고 있다는 점은 여전히 모회사인 솔브레인에 부담으로 작용할 것으로 관측된다. 당초 솔브레인은 제닉을 주당 4만원대에 인수했으나 최근 들어 5000원대까지 떨어진 상황이다. 2015년까지만해도 3만원대를 보였던 주가는 2016년 들어 1만원대까지 떨어졌고, 2018년에는 1만원 아래로 내려갔다. 2011년 공모가액인 2만2000원을 한참 하회하고 있는 수준이다.

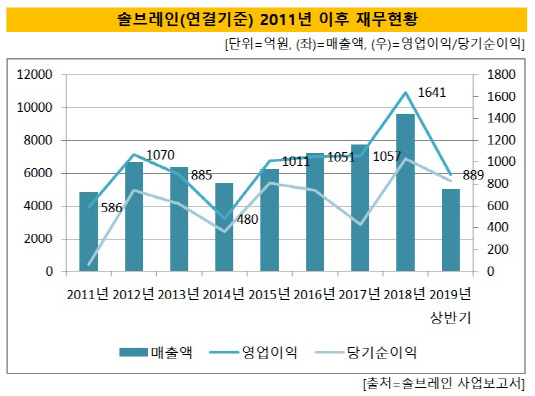

다만 솔브레인의 경우 본업에서의 영업이 잘 되면서 매출이나 영업이익이 큰 폭으로 증가했다. 2016년과 2017년 7000억원대였던 매출액은 지난해 9634억원까지 증가했고 영업이익도 1000억원대에서 1600억원대까지 올라왔다. 올 상반기에는 매출액 5000억원대, 영업이익 890억원대를 기록하며 호조를 띄고 있다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

김슬기 기자의 다른 기사 보기

-

- LS증권 ROE 반등…LS네트웍스 캐시카우 될까

- '개미친구' 키움증권의 화려한 변신

- [도우인시스 IPO]1분기 실적 주춤, 수요예측에 영향 줄까

- [발행사분석]공모채 단골 '한진', 시장선 A0급 대접

- [Policy Radar]회사채 캡티브 영업 검사, 한국·신한증권으로 확대

- 포스코퓨처엠 달라진 유증 환경…뚝 떨어진 수수료율

- KIST·M83, 인공지능 기반 3D 객체 식별 기술 '맞손'

- 4년만에 유상증자 포스코퓨처엠, 키움증권 합류 눈길

- [도우인시스 IPO]이사회로 본 '뉴파워프라즈마·삼성벤처' 동행, 유효기간은

- 미래에셋, 8.5%까지 끌어올린 ROE…목표 달성 가시화