'현금 4350억' 롯데정밀화학, 전성기 계속된다 3분기 누적 영업이익률 14.4%…"M&A 준비 완료"

박기수 기자공개 2019-11-04 08:34:59

이 기사는 2019년 11월 01일 15:32 thebell 에 표출된 기사입니다.

1일 롯데정밀화학이 발표한 3분기 경영실적에 따르면 롯데정밀화학은 3분기 매출과 영업이익으로 각각 3247억원, 514억원을 기록했다. 영업이익률은 15.8%다. 매출 3445억원, 영업이익 489억원을 기록한 전년 동기보다 매출은 5.7% 줄었지만 영업이익은 5.1% 증가했다.

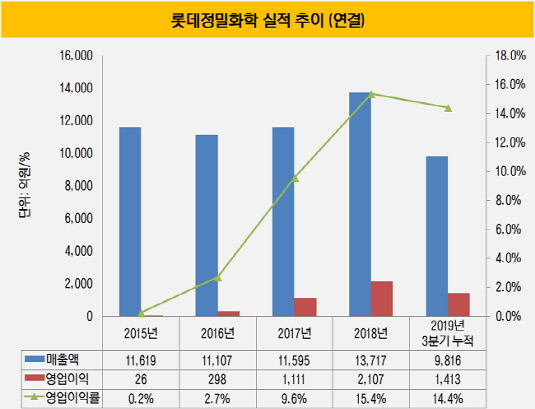

롯데정밀화학은 2017년부터 황금기가 시작됐다. 주 생산 제품인 ECH와 가성소다 등 염소 계열 제품들이 호황기를 맞으면서다. 2017년부터 지난해까지 롯데정밀화학은 각각 9.6%, 15.4%의 영업이익률을 기록했었다.

올해 역시 염소 계열 제품과 셀룰로스계열 제품들이 선전하면서 황금기를 이어가고 있다. 올해 1분기부터 3분기까지 누적된 매출과 영업이익은 각각 9816억원, 1413억원이다. 현재까지의 올해 누적 영업이익률은 14.4%다.

롯데정밀화학 관계자는 "셀룰로스 계열의 의약용 캡슐 원료인 '애니코트'의 전방시장 수요가 견조하게 성장하면서 전사 영업이익 증가에 기여했다"고 밝혔다.

|

한편 롯데정밀화학은 이번 실적 발표를 통해 '아시아 톱10 정밀화학사'로 거듭나겠다는 중장기 사업 방향도 함께 발표했다. 셀룰로스 계열과 의약·식품소재 업체를 인수하면서 셀룰로스계열 중심의 고부가 스페셜티 제품, 코팅·기능성 케미칼 분야로 사업 영역을 확장한다는 계획이다.

시장은 롯데정밀화학을 두고 사업 확장을 위한 재무적인 환경이 매우 양호하다고 평가한다.

롯데정밀화학은 동종업계 다른 업체들과 비교했을때 우량한 재무구조를 갖추고 있다. 올해 3분기 말 연결 기준 롯데정밀화학의 부채비율은 20.3%에 불과하다. 삼성그룹 소속 시절이었을 때도 부채비율이 50% 미만으로 매우 낮은 수준이었지만 롯데그룹으로 넘어오면서 한 단계 더 부채 부담을 낮췄다.

3분기 말 부채총계 2971억원에서 차입금은 813억원에 불과하다. 이자 비용 역시 영업이익과 비교했을 때 미미한 수준이다. 올해 상반기 기준 롯데정밀화학의 차입금에 대한 이자 비용은 11억원에 그친다. 여기에 보유한 현금성자산은 4350억원에 달해 인수·합병을 위한 준비가 충분하다는 평가를 받는다.

롯데정밀화학 이홍열 대표이사는 보도자료를 통해 "향후 셀룰로스 계열의 고부가 스페셜티 제품에 지속 투자하여 성장성을 제고하는 한편, 염소·암모니아 계열은 경쟁력을 강화하여 미래 투자를 위한 안정적 수익을 확보해 나갈 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '대유타워 매각' 대유위니아, 새 원매자 찾기 시동

- GA '전성시대' 계속되려면

- [보험사 IFRS17 조기도입 명암]KB손보, 부채항목 개선…상품 포트폴리오 효과는 못봤다

- [보험 패러다임 시프트]삼성생명의 제3보험 공략, 'CSM 확보'에 방점

- [한화생명 글로벌 은행업 도전기]해외 진출 주역 김동원 사장, '인도네시아' 선택한 이유

- [보험 패러다임 시프트]DB손보, 선제적 대응으로 일궈낸 '이익 체력'

- [외국계 보험사는 지금]ABL생명, 보험료 감소에도 기업가치 제고…올해는 '건강보험'

- 하나저축, 분기 흑자 전환…충당금 여파는 '여전'

- 엠케이전자, '재생 본딩와이어' 공급 스타트

- [제약바이오 맨파워 분석]리가켐의 자체임상 꿈 ACB, 2조 빅딜 숨은주역 '채제욱'

박기수 기자의 다른 기사 보기

-

- [Financial Index/디스플레이]LGD, 원재료비 부담 심화…고정비 압박도

- [K-배터리 파이낸스 분석]SK이노, 올해도 자금 수혈할까…배당·자산매각 관건

- 하이브처럼 어도어 기업가치 평가해보니 '4400억'

- [K-배터리 파이낸스 분석]SK온, 올해 '9조' 조달 필요…현금흐름 역추적해보니

- [Financial Index/디스플레이]LGD는 유형 자산, 삼성D는 현금 비중 포트폴리오

- [K-배터리 파이낸스 분석]SK온의 묘수, '현금 많은 자회사와 합병설'…엔무브 외 후보는

- [K-배터리 파이낸스 분석]솔브레인홀딩스, 미국 법인에 전폭적 지원

- [K-배터리 파이낸스 분석]동화일렉의 보물 '중국', 유럽·미국 확장 기반

- [K-배터리 파이낸스 분석]엔켐, 운전자본 '다이어트'…투자 재원 마련 묘수

- 'IFRS'라는 시스템