삼성중공업, '이자율 상승 감수' 연말 사모채 봇물 기관 북클로징 불구 대규모 조달…이자비용 15~16bp 확대

이경주 기자공개 2019-12-24 14:00:00

이 기사는 2019년 12월 23일 18시37분 thebell에 표출된 기사입니다

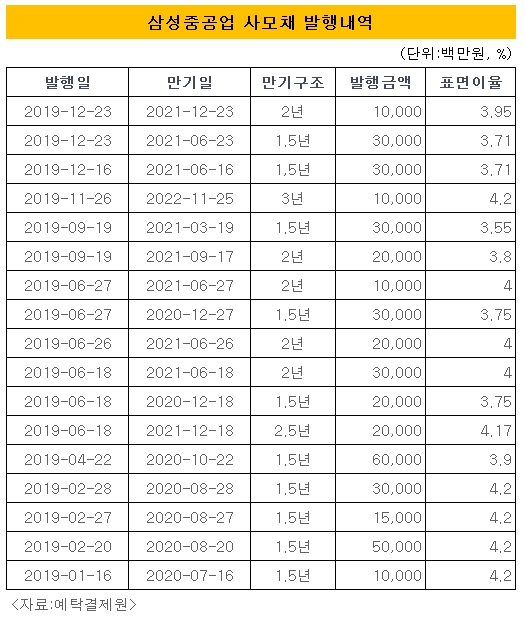

삼성중공업은 23일 총 400억원 규모 사모채를 발행했다. 트렌치(만기구조)를 1.5년과 2년물로 나눠 각각 300억원, 100억원을 배정했다. 표면이율은 1.5년물이 3.71%, 2년물이 3.95%다. 1.5년물 발행업무(주관사)와 인수는 모두 DB금융투자가 맡았다. 2년물 발행업무와 인수는 한양증권이 전담했다.

직전 발행 대비 조달비용이 적잖게 상승했다. 삼성중공업은 올 9월 19일에도 1.5년(300억원)을 발행했는데 표면이율이 3.55%였다. 불과 3개월만에 0.16%(16bp) 높아졌다. 같은 날 발행한 2년물(200억원) 역시 표면이율이 3.8%로 이번에 15bp 상승했다.

업계에선 기관 북클로징 여파로 추정했다. 사모채는 수요예측을 하지 않기 때문에 발행시기의 공모채 발행추이를 참고해 이자율을 정하는 경우가 많다. 그런데 최근 발행된 공모채가 모두 연말 북클로징으로 인한 기관 수요 축소로 금리가 민평금리보다 높게 형성됐다.

효성화학(A)은 이달 4일 발행한 3년물 800억원 공모채 금리가 2.492%로 개별민평보다 20bp 높게 정해졌다. 수요예측에서 모집액(800억원) 만큼만 기관이 청약해 가까스로 수요를 모은 결과다. 크라운제과(A) 역시 이달 9일 발행한 3년물 공모채(300억원) 금리(2.118%)가 개별민평보다 19bp 높게 정해졌다.

삼성중공업은 회사채 신용등급은 현재 없다. 글로벌 조선업황 악화로 재무상태가 크게 악화되면서 2015년 2월 발행한 5000억원 공모채(91회)가 마지막으로 찍지 않았다. 기업어음(CP) 신용등급만 A3+로 확보하고 있는데 회사채와 비교하면 BBB+급이다. 이달엔 BBB+급 회사채를 찍은 발행사가 없었기 때문에 삼성중공업은 효성화학과 같은 A급 회사채 발행현황을 참고해 이번 사모채 금리를 정한 것으로 추정된다.

삼성중공업이 불리한 금리를 감수하고 연말 사모채 발행을 이어간 점도 주목된다. 단기차입금 증가로 유동성 부담이 늘어난 영향으로 풀이된다. 삼성중공업은 올 3분기 말 기준 총차입금 3조8104억원 중 단기성차입금이 3조89억원으로 79%를 차지하고 있다. 단기성차입금은 지난해 말 2조2837억원에 비해 31.85% 증가했다. 덕분에 단기성차입금의존도도 지난해 말 16%에서 올 3분기말 19.7%로 3.7%포인트 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목