'3세 신사업 전진 배치' 예스코, 재무 현주소는 현금성 자산 '2000억' 육박, 현금창출력은 매년 하락

박기수 기자공개 2020-01-20 08:21:08

이 기사는 2020년 01월 16일 07시25분 thebell에 표출된 기사입니다

몇 년째 금고에 현금을 쌓아놓고 있는 LS그룹의 예스코가 올해 돈뭉치를 풀고 사업 확장에 나설지 업계의 관심이 모이고 있다. LS그룹의 젊은 리더인 구본혁 LS니꼬동제련 부사장(사진)이 미래사업본부장으로 임명된 만큼 회사 내 변화가 예측되는 가운데 시장의 관심사는 자연스럽게 재무 상황으로 쏠린다.

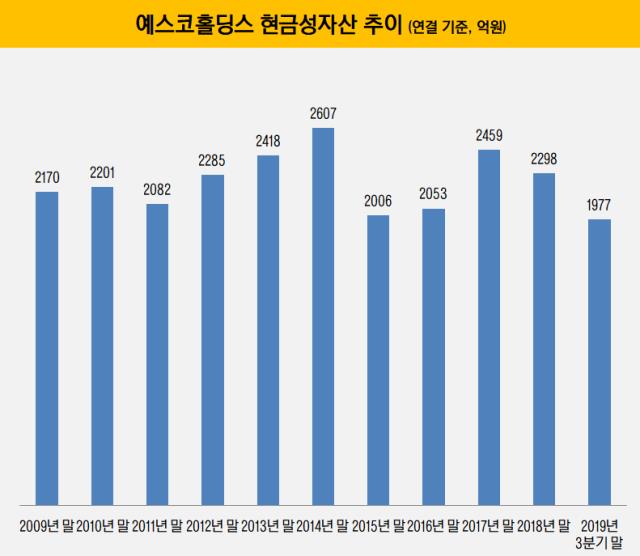

몇 년째 금고에 현금을 쌓아놓고 있는 LS그룹의 예스코가 올해 돈뭉치를 풀고 사업 확장에 나설지 업계의 관심이 모이고 있다. LS그룹의 젊은 리더인 구본혁 LS니꼬동제련 부사장(사진)이 미래사업본부장으로 임명된 만큼 회사 내 변화가 예측되는 가운데 시장의 관심사는 자연스럽게 재무 상황으로 쏠린다.16일 금융감독원 전자공시시스템에 따르면 예스코홀딩스의 지난해 3분기 말 연결 기준 현금성자산은 1977억원이다. 예스코는 2018년 초 물적 분할을 통해 '예스코홀딩스'와 '예스코'로 회사를 분할했다. 투자 부문을 맡고 있는 홀딩스만의 별도 현금성자산은 309억원에 그친다. 사업회사 예스코는 1301억원의 현금을 보유하고 있는 것으로 집계됐다. 새로운 사업 확장을 위해 홀딩스보다 예스코가 직접 나설 것으로 예측되는 이유다.

대기업집단의 사업 확장을 막는 '지주회사 행위제한 요건'에서도 예스코그룹은 자유롭다. 현행법에 따르면 지주사의 손자 회사는 자회사를 인수할 경우 100% 지분을 모두 인수해야만 한다. 다만 예스코홀딩스는 그룹 지주사인 ㈜LS에 속한 곳이 아니기 때문에 예스코의 M&A 등 사업 확장에 큰 걸림돌이 없을 것으로 보인다.

투자 결정의 지표가 되는 재무구조도 우수한 편으로 평가된다. 지난해 3분기 말 예스코홀딩스의 연결 기준 부채비율은 104.1%다. 순차입금비율과 차입금의존도는 각각 29.9%, 29.2%로 부담이 커 재무 개선이 필요한 정도로 보기에는 무리가 있다. 예스코홀딩스의 부채총계와 자본총계는 각각 1조원, 6634억원이다. 차입금은 3962억원 수준이다.

현금창출력 하락으로 이자보상배율(영업이익을 차입금 이자비용으로 나눈 값)이 낮아지고 있다는 점은 흠이다. 지난해 3분기 말 예스코홀딩스의 이자보상배율은 2.7배로 2016년(5.1배), 2017년(4.5배), 2018년(3.5배)보다 낮다. 보유하고 있는 약 2000억원 상당의 현금을 풀어 캐시카우로 성장할 성장 동력을 마련해야 한다는 업계의 진단이 나오는 배경이기도 하다.

업계 관계자는 "도시가스 공급업체 예스코는 독과점 사업 구조를 갖추고 있기 때문에 안정적인 수익 창출이 가능하나 규모가 그렇게 크지는 않다는 특징이 있다"면서 "실제 내부에서도 신사업 진출에 대한 고민이 많은 것으로 안다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

박기수 기자의 다른 기사 보기

-

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도