[더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'②적은 고정비 부담에 수월했던 현금 축적, 논란 이후 경쟁력 근간 '흔들'

박기수 기자공개 2025-05-14 08:15:48

[편집자주]

더본코리아를 둘러싼 논란이 그치질 않고 있다. 주가는 하락하고 백종원 대표의 브랜드 이미지도 크게 훼손됐다. 다만 위기는 잘 극복한다면 기회이자 한 단계 더 도약할 수 있는 토양이 된다. THE CFO는 논란의 중심에 서있는 더본코리아를 재무의 관점에서 재조명해보고자 한다. 지금의 더본코리아를 만든 재무적 사건들과 백 대표 외 '키맨'들을 통해 더본코리아의 현주소와 재도약 가능성을 점쳐본다.

이 기사는 2025년 05월 12일 14시51분 THE CFO에 표출된 기사입니다

◇전체 매출 중 가맹 비율 80%↑, 그 중에서도 상품 매출 위주

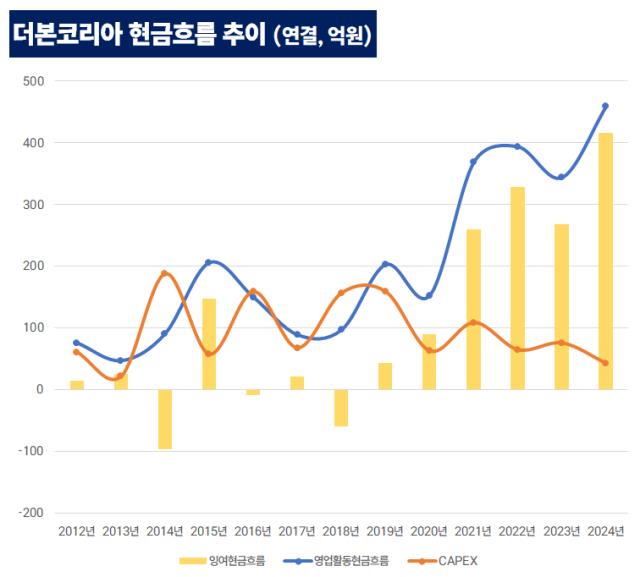

더본코리아의 실적을 감사보고서에서 확인할 수 있는 2012년부터 작년까지 총 13년 동안 더본코리아가 기록한 누적 영업활동현금흐름은 2678억원이다. 이중 기계장치나 건물, 토지 등 취득에 쓰인 현금은 50%가 채 되지 않는 1228억원에 불과하다. 13년 간 기록한 누적 잉여현금흐름(FCF)은 1450억원이다.

상장사가 된 작년을 제외하면 그간 배당도 딱 한 해밖에 하지 않았다. 2015년이다. 당해 중간배당으로 17억원, 연간 배당으로 약 3억5000만원을 시행했다. 약 20억원의 현금이 당시 주주인 백 대표와 강석원 더본코리아 대표이사에게 지급됐고 그 이후 배당은 없다.

종합하면 더본코리아는 벌어들인 현금 대비 CAPEX 비중이 낮고, 배당도 거의 시행하지 않은 곳으로 대부분의 현금이 사내에 차곡차곡 누적됐다. 작년 기업공개(IPO) 이후 자산의 50% 이상인 2000억원이 넘는 현금이 쌓인 배경이 여기에 있다.

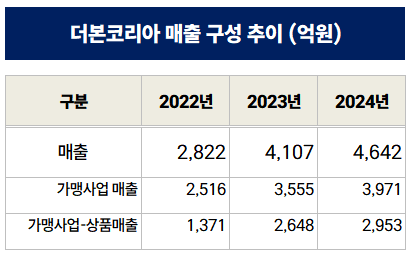

13년 간 2500억원이 넘는 영업활동현금흐름은 어떻게 발생했을까. 더본코리아의 주력 먹거리는 가맹 사업이다. 매년 전사 매출 중 80~90%가 가맹 사업에서 발생한다. 그 중에서도 특히 '상품 매출'의 비중이 크다. 더본코리아가 직접 생산하는 제품이나 외주를 맡겨 들여오는 상품을 가맹 점포에 판매해 거두는 수익이 더본코리아 매출의 가장 큰 부분을 차지한다.

예를 들어 우유·수입돈육·축산가공류(돈까스·볼카츠반죽 등)·유제품류·냉동과일류를 비롯해 차류(원두·아이스티 등)·가공분말류(파우더)·탄산음료·비스켓류·식용유지류 등 각종 상품을 점주들에게 판매하는 식이다. 작년 기준 매출 4642억원 중 약 64%인 2953억원이 이런 식으로 발생했다.

이중 더본코리아가 직접 제조해서 점주들에게 판매하는 '제품'의 비중은 비교적 적다. 애초에 더본코리아가 보유하고 있는 생산 시설이 액상과 분말 소스를 생산하는 예산공장과 각종 장과 소스류를 생산하는 백석공장이 대표적이기 때문이다. 앞서 언급했 듯 더본코리아는 벌어들이는 영업현금 대비 공장 건설에 소극적인 회사였다.

◇적은 고정비 부담, 그러나 흔들리는 가맹 경쟁력

적은 비중의 CAPEX와 가맹 위주의 사업 모델의 장단점은 뚜렷하다. 생산 라인 확보를 위한 공장 건설 등 직접 제품을 제조하는 사업이 아닌 외주 중심이기 때문에 매년 들어가는 고정비 부담이 비교적 적다.

현금이 쌓이면 이를 가용할 수 있는 선택지도 많다. 예컨대 직접 제품을 제조하는 비중이 높은 식품업체들의 경우 매년 일정 수준 이상의 CAPEX를 집행해야 하기 때문에 미래 먹거리 개발이나 주주 환원 등에 대한 여력이 적을 수 있다. 다만 더본코리아는 외주 중심이기 때문에 사업 모델을 지속한다는 가정 하에서는 보유 현금을 비교적 다양한 곳에 쓸 수 있다.

다만 이 장점은 올해 백 대표 중심의 논란이 터지기 전까지만 극대화됐다. 더본코리아를 먹여 살려온 '가맹 사업'의 원천이 백 대표가 구축한 이미지라는 점을 고려하면 최근 터진 각종 논란이 가맹 사업의 원천적인 경쟁력을 저해할 수 있다는 분석이다.

백 대표의 이미지를 믿고 사업을 시작할 잠재적 가맹 점주들의 감소는 곧 더본코리아 현금흐름의 위축을 뜻한다. 직접 제조 역량을 갖춘 B2B 중심이 아닌 철저한 가맹 사업 위주 비즈니스 모델이 갖는 한계로 지적된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [코스닥 CB 프리즘]대주주 CB 물량 떠안은 엔투텍, 만기 앞두고 '희비교차'

- [i-point]엔켐, 세계 최대 이차전지 전시회 'CIBF 2025' 참가

- [i-point]노을, 국제 세포병리학회서 자궁경부암 솔루션 AI 성능 공개

- [i-point]비트맥스, 자회사 아이엘포유 흡수합병

- [i-point]아티웰스, 스톡옵션 관리 플랫폼 myAward 출시

- [i-point]라온시큐어, 일본 생체인증 서비스 MAU 700만 돌파

- [i-point]한컴라이프케어, 국방산업연구원과 국방 R&D 협력

- [인벤테라 IPO 전략]매출 없어도 든든한 SI, 국내 1위 동국생명과학 '공생관계'

- '두산건설 공급' 창원 메가시티 자이&위브 청약 '흥행'

- HJ중공업·KAI, 고속상륙정 장비 '국산화' 나서는 이유는

박기수 기자의 다른 기사 보기

-

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도

- [비용 모니터]원가 부담 덜어낸 삼성SDI, 실적 회복 추진력 얻었다

- [저평가 시그널: PBR 0.3]삼천리, 쌓이는 현금에도 0.1~0.2배 박스권

- [CFOs View]캐즘 저물어가나…배터리·양극재 업체들의 전망은

- [저평가 시그널: PBR 0.3]'자산 절반이 현금' 태광산업, 오너 부재 여파 컸다

- [저평가 시그널: PBR 0.3]롯데그룹, '양대 축' 유통·화학 저평가 타개책은