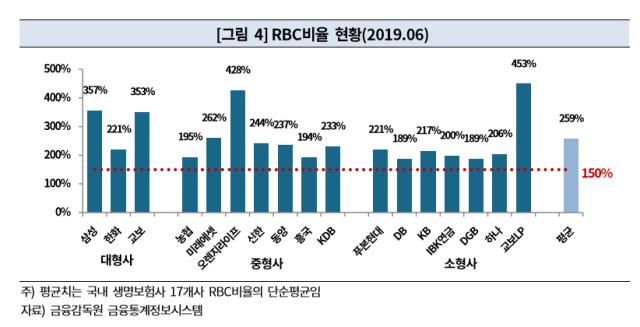

국내외 채권시장 출렁, 보험사 자본확충 '적신호' [Market Watch]투심 양극화 뚜렷, 코로나19로 KP시장도 움찔…조달 나선 동양생명 '암초'

피혜림 기자공개 2020-03-05 14:05:43

이 기사는 2020년 03월 03일 16시21분 thebell에 표출된 기사입니다

동양생명 등은 외화 시장으로 눈을 돌리기도 했으나 갑작스런 '코로나19' 사태로 이 역시 쉽지 않아졌다. 한국을 입국 제한 리스트에 올리는 국가들이 늘어나자 해외 로드쇼 등 기본적인 일정을 소화하는 것조차 어려워진 실정이다. 2022년 국제보험회계기준(IFRS17) 시행을 앞두고 보험사들은 영구채(신종자본증권)와 후순위채 발행 등으로 대응하고 있다.

◇원화채 투심, 펀더멘탈 집중…금융사 조달도 급증

보험사에 대한 국내 기관들의 투자 기류가 달라지고 있다. 기업 펀더멘탈과 신용도 하락에 대한 불안감이 커지자 업황 우려가 높은 보험사 채권에 대한 투심이 위축되는 모습이다. 지난해 저금리 기조 등을 고려해 상대적으로 금리가 높은 국내 보험사들의 신종자본증권과 후순위채가 인기를 끌었던 것과 대조적이다.

업계 관계자는 "보험사 펀더멘탈과 크레딧에 대한 우려가 커지다보니 국내에서 채권 투자자를 모으기 어려워진 상황"이라며 "생명보험 3사를 제외하곤 시장 상황에 따라 보험사 영구채와 후순위채 투자 수요가 출렁일 것으로 보인다"고 말했다.

은행과 금융지주사의 신종자본증권·후순위채 발행량이 증가한 점 역시 영향을 미쳤다. 국내 최고 신용등급을 보유한 시중은행과 금융지주사가 신종자본증권과 후순위채 발행량을 늘려 보험사 채권 수요를 대체했다. 국내 은행과 금융지주사 역시 국제결제은행(BIS) 자기자본 비율 개선이 절실한 만큼 꾸준히 해당 채권 발행을 이어나갈 전망이다.

국내 시중은행과 금융지주사의 경우 'AAA' 발행사에 대한 기관들의 신뢰가 강해 보험사 채권을 대체하기 쉽다. 신종자본증권과 후순위채의 경우 발행사의 실제 신용등급보다 1~2노치(notch) 낮은 등급을 부여하지만 기관들은 은행과 금융지주사 채권의 상환 리스크가 사실상 제로(0)에 가깝다고 인식하고 있다. 특히 보험사 채권과의 금리 차이가 크지 않아 은행과 금융지주사에 대한 투심은 더욱 견고해지고 있다.

실제로 지난달 1500억원 규모의 후순위채(AA-)를 찍은 메리츠화재해상보험의 발행금리는 3.2% 수준이었다. 같은달 우리금융지주는 4000억원 규모의 신종자본증권(AA-)을 3.34% 금리로 발행했다. 'AAA' 등급을 보유하고 있는 금융지주사 대비 보험사의 크레딧(메리츠화재해상보험 AA+)이 열위한 데도 금리 차원의 메리트가 부각되지 않는 셈이다.

◇코로나19로 외화 조달도 '먹구름'

외화 신종자본증권과 후순위채 발행 여건도 녹록치 않다. 동양생명은 4월 발행을 목표로 3억달러 규모의 신종자본증권을 준비했다. 글로벌 채권 시장 호황으로 보험사 신종자본증권·후순위채 유통금리가 개선되자 외화채로 눈을 돌린 것이다.

하지만 '코로나19' 사태가 심화되자 글로벌 시장 내 조달 역시 쉽지 않아졌다. 홍콩과 싱가포르 등이 한국을 입국 제한 국가에 포함시키자 발행 전 로드쇼를 진행하는 것조차 불가능해졌다.

신종자본증권과 후순위채의 경우 보험 자본 등에 대한 상세한 구조 설명이 필요해 로드쇼에 대한 중요성이 높다. 특히 동양생명은 한국물 데뷔전이기 때문에 투자자와 접점을 쌓는 것이 더욱 필수적이다.

이번 사태로 당분간 국내 보험사들은 외화 조달을 준비하기도 어려울 것으로 보인다. 원화채 시장 내 투심이 위축된 데다 외화채 발행 여건 역시 악화된 상황이라 2017년부터 속도를 높였던 보험사의 자본확충 속도는 한동안 느려질 것으로 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Korean Paper]등급전망 '긍정적' 동양생명, 5년만에 후순위채 복귀전

- 리브스메드, 흑자전환 여건 개선…5월 예심청구

- 혁신산업펀드, 성장지원 지원자 대거 서류 탈락

- 롯데칠성음료, '새로' 고객 접점 확대에 방점

- [New Issuer]한국물 데뷔 도전 포스코홀딩스, '장기물' 베팅 전략

- [코스닥 유망섹터 지도]미국발 훈풍, 국내 LNG 플레이어 수혜 '부각'

- 두산건설, '창원 메가시티 자이&위브' 무순위 청약

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- [i-point]폴라리스오피스, 핀테크 스타트업에 AI 보안 솔루션 무상지원

- [i-point]인크레더블버즈, '수네스코'로 스킨부스터 시장 공략