씨유테크, SMT 시장 성장 수혜 보나 [IPO 기업분석]①경쟁사 디케이티 연 40% 성장률…'부품주 저평가' 부담

이경주 기자공개 2020-03-11 15:11:32

이 기사는 2020년 03월 09일 16:33 thebell 에 표출된 기사입니다.

덕분에 국내 경쟁사 디케이티(DKT)는 작년 매출과 영업이익 성장률이 40%가 넘었다. 씨유테크 역시 호실적을 기록했을 것으로 추정된다.

다만 부품주 전반이 높은 실적 변동성 탓에 증시에서 저평가 받고 있는 것은 IPO 밸류(기업가치)를 산정하는데 부담이다. 씨유테크 밸류는 1000억~2000억원 사이로 전망되고 있다.

◇삼성디스플레이 최대 고객사…삼성전자·중국 패널용 FPCA 공급

씨유테크 최대 고객사는 삼성디스플레이로 알려졌다. 삼성디스플레이 스마트폰용 유기발광다이오드(OLED) 패널에 사용되는 FPCA(Flexible Printed Circuit Assembly, 연성 인쇄 회로 조립) 모듈을 씨유테크가 공급한다. FPCA는 휘어지는 기판인 FPCB(연성회로기판)에 MLCC(적층세라믹콘덴서)나 IC칩 등 각종 부품을 실장한 보드다. 즉 씨유테크가 SMT 공정을 수행한다고 보면 된다. 그 결과물이 FPCA다.

삼성디스플레이는 삼성전자와 애플, 중국 오포와 비보 등에 OLED패널을 공급한다. 씨유테크는 삼성전자가 중국 판매하는 갤럭시 시리즈와 오포, 비보 OLED패널용 FPCA를 전담하고 있다. 경쟁사 디케이티의 경우 애플용 FPCA를 담당하고 있다.

때문에 씨유테크는 주력 생산기지를 중국에 두고 있다. 2010년 중국 동관시 헹리 타운(HengLi Town)에 100% 자회사인 ‘동관신우전자유한공사’를 설립해 현지 수요에 대응해 왔다. 연 매출 3조원 규모인 삼성디스플레이 동관법인(SDD)이 납품처다. 동관신우전자유한공사는 2018년 기준 매출은 2032억원, 당기순이익은 90억원이다.

◇SDD 메인벤더 추정…SMT 시장 성장 수혜

SMT 시장은 성장 중이다. 삼성전자와 애플 같은 플래그십 시장 선도주자들 스마트폰 판매량이 둔화되기 시작한 탓이다. 판매량이 줄자 수익성 개선을 위한 원가절감이 주된 화두가 됐다. SMT 등 고난이도 기술이 요구되지 않는 EMS(전자제조서비) 영역은 비용절감을 위해 아웃소싱 비중을 늘리는 추세다.

SMT사업도 클린룸과 제조설비, 검사 장비 등이 설비투자가 요구된다. 신모델이 개발될 때마다 업그레이드가 필요하다. 세트업체들은 아웃소싱을 통해 이 비용을 줄일 수 있다. 대신 제품 차별화를 위한 핵심 기술 개발과 마케팅에 더 집중할 수 있다.

덕분에 시장조사기관 글로벌 마켓인사이트(Global market insights)는 EMS 시장이 2017년 4500억 달러 규모에서 연평균 5%씩 성장해 2024년에는 6500억달러를 기록할 것으로 전망하고 있다.

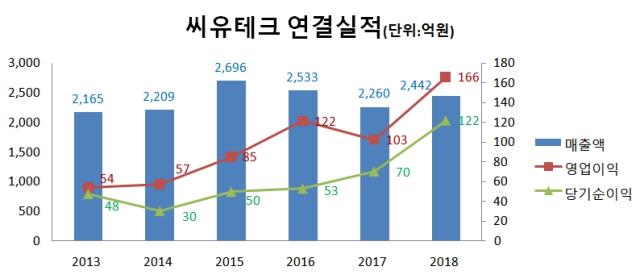

실제 경쟁사 디케이티는 폭풍 성장 중이다. 지난해 매출 3377억원, 영업이익 128억원을 기록했다. 매출은 전년에 비해 40.6%, 영업이익은 48.5% 늘었다. 씨유테크도 디케이티 만큼은 아니지만 지난해 호실적을 기록한 것으로 알려졌다. 비상장사라 아직 실적 공개는 하지 않았다.

씨유테크는 최근 수년 매출 규모로 보면 SDD내 입지가 탄탄한 것으로 분석된다. 2013~2018년 5년 연속 2000억원이 넘었다. 2018년엔 매출 2442억원, 영업이익 166억원을 기록했다. 전년에 비해 매출은 8%, 영업이익은 61.8% 증가했다. 삼성디스플레이 베트남 생산기지 내 점유율 1위(45%)인 디케이티에 못지 않은 외형을 갖고 있다.

◇시장 성장에도 저평가…높은 변동성 탓

다만 씨유테크는 현재 분위기론 IPO에서 높은 밸류를 희망하기 힘들 것으로 보인다. 부품업 자체가 실적 변동성이 높은 업종인데다, SMT는 진입장벽도 상대적으로 낮아 변동성이 더 클 수 있기 때문이다. SMT는 설비만 갖추면 누구든 진입할 수 있다. 고객사와 관계를 원활히 유지하는 것이 경쟁력이다.

이 탓에 SMT 업체들은 역대 IPO에서 주가수익비율(PER)이 10배 정도에 머물렀다. 다른 부품주들이 14~16배 수준을 희망했던 것보다 낮다. 디케이티는 2018년 말 상장할 당시 공모가에 적용한 PER이 10.13배에 그쳤다. 최근에도 상황은 나아지지 않았다. 최근 기관수요예측을 진행한 SMT업체 엔피디도 PER을 10.83배로 적용했다.

씨유테크는 PER을 10배로 적용할 경우 2018년 기준 밸류는 1220억원에 그친다. 2019년 순이익이 전년보다 늘어난다 해도 2000억원 이상 밸류를 희망하기는 힘들 것으로 추정된다. 씨유테크는 이르면 올해 말이나 내년 초 증시입성을 단행할 계획으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 현대건설, '힐스테이트 죽림더프라우드' 분양 중

- [Red & Blue]새내기주 한싹, 무상증자 수혜주 부각

- 아이티센, 일본 IT서비스 시장 공략 '잰걸음'

- 소니드로보틱스, 온디바이스 비전 AI ‘브레인봇’ 공개

- (여자)아이들 '우기’, 초동 55만장 돌파 '하프밀리언셀러'

- [ICTK road to IPO]미국 국방산업 타깃, 사업 확장성 '눈길'

- [Red & Blue]'500% 무증' 스튜디오미르, IP 확보 '성장동력 발굴'

- [코스닥 주총 돋보기]피엔티, 이사회서 드러난 '중국 신사업 의지'

- [thebell note]XR 기술의 사회적 가치

- [Rating Watch]SK하이닉스 글로벌 신용도 상향, 엔비디아에 달렸다?