오케이캐피탈, 1000억 유증 효과…A급 진입 청신호 [Rating Watch]한신평. BBB+ 안정적→긍정적 선제 조정

오찬미 기자공개 2020-03-12 14:30:23

이 기사는 2020년 03월 11일 07시20분 thebell에 표출된 기사입니다

10일 크레딧업계에 따르면 오케이캐피탈은 최근 200억원 규모의 회사채를 발행하며 진행한 신용등급 수시평가에서 등급 전망이 '긍정적'으로 변경됐다. 한국신용평가는 오케이캐피탈이 최근 유상증자를 단행해 자본적정성이 개선됐을 뿐만 아니라 향후 사업기반이 확대될 것으로 전망돼 등급 전망을 긍정적으로 조정한다고 밝혔다.

◇한신평이 주목한 1000억 '유증 효과'

한신평이 특히 주목한 부분은 유상증자 효과다. 오케이캐피탈은 지난 2월 오케이홀딩스대부를 대상으로 신주 100만주를 발행해 1000억원을 확충했다. 자금 유입 덕분에 자기자본이 3362억원에서 4362억원으로 늘어나며 재무구조가 개선되자 자본 안정성이 높아졌다고 평가했다. 공모채 발행, 유동화 조달 활용 등으로 차입 구조를 다변화 한 것도 재무적 위험도를 낮춘 요인으로 평가받았다.

한신평이 특히 주목한 부분은 유상증자 효과다. 오케이캐피탈은 지난 2월 오케이홀딩스대부를 대상으로 신주 100만주를 발행해 1000억원을 확충했다. 자금 유입 덕분에 자기자본이 3362억원에서 4362억원으로 늘어나며 재무구조가 개선되자 자본 안정성이 높아졌다고 평가했다. 공모채 발행, 유동화 조달 활용 등으로 차입 구조를 다변화 한 것도 재무적 위험도를 낮춘 요인으로 평가받았다.지난해 말까지 한국신용평가와 나이스신용평가는 오케이캐피탈의 신용등급을 BBB+에 안정적 아웃룩으로 제시하며 원리금 지급 확실성은 인정되지만 장래 환경변화로 전반적인 채무상환능력이 저하될 가능성이 있다고 평가했었다. 여전히 올해 약 1425억원의 회사채 만기와 9410억원의 대출채권, 378억원의 리스자산 등 총 1조원 이상이 회수될 예정이지만 신규 자금 유입으로 한신평은 유동성 대응 능력이 양호하다고 평가를 변경했다.

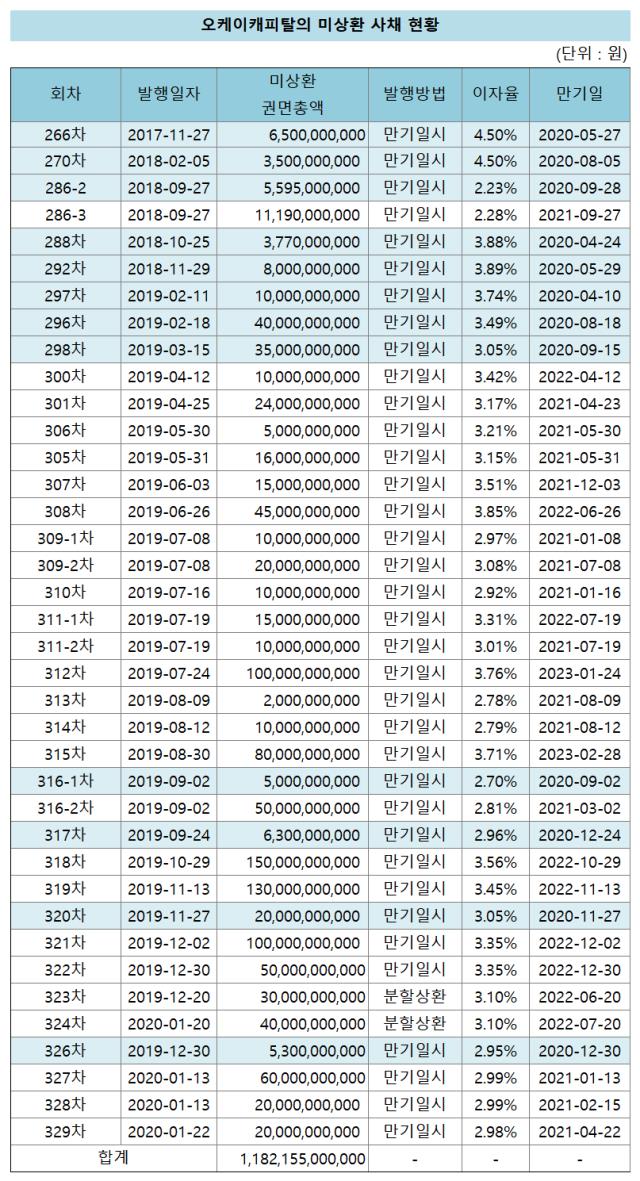

이달 기준 오케이캐피탈의 미상환 차입부채는 단기CP 및 전단채 4377억원, 장기차입금 1713억원, 회사채 1조1822억원, 유동화차입금 400억원에 달한다.

◇영업 포트폴리오 다변화…높아진 리스크

오케이캐피탈은 최근 기업 대출, 부동산 프로젝트파이낸싱(PF) 등으로 영업을 확대해왔다. 메자닌·대체투자 등 투자금융 부문과 공작기계 리스금융, 내구재 할부금융으로도 포트폴리오 다변화를 추진하고 있다. 그동안 주력 사업으로 해왔던 가계신용대출과 대부업대출이 여신전문금융업법에 따라 총자산의 30%를 넘지 못하게 됐기 때문이다.

기업금융 중심으로 영업자산 구성을 조정하면서 가계신용대출 및 대부업대출 비중을 34%까지 줄였다. 반면 부동산PF 등 기업금융 비중은 22%까지 늘렸다. 전반적인 영업이익은 지난해 3분기 기준 518억원으로 전년 동기 대비 36억원 증가했다.

다만 고액의 여신 비중이 높아지면서 리스크는 확대되는 모양새다. 부동산PF, 토지담보대출 등의 취급액이 늘어나 신용집중위험이 커졌다. 지난해 3분기 기준 회수가 어려운 요주의이하여신비율 및 공정이하여신비율은 각각 5.8%, 0.9%로 2018년 대비 각각 3.9%p, 0.2%p 늘었다. 준공이 지연된 부동산PF는 총 8건으로 규모는 805억원에 달한다. 수요가 약한 지역의 분양 위험, 비우량 시공사의 도산에 따른 준공위험이 현재보다 증가할 가능성이 있어서 부동산 경기 악화에 따른 자산건전성 부담이 높은 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억