[CFO 워치]성장 주춤한 서한…균형잡힌 차입 전략자체사업 살아야 성장 견인, 외곽지역 분양 첫 진출 앞둬

신민규 기자공개 2020-03-11 08:28:49

이 기사는 2020년 03월 10일 11시10분 thebell에 표출된 기사입니다

실제로 서한은 법정관리 졸업 이후 관급 공사 위주의 보수적인 경영을 통해 기업 정상화를 진행했다. 1998년 워크아웃 대상에서, 2000년 법정관리로 넘어가 청산절차까지 밟다가 상공인컨소시엄에 의해 극적으로 인수되면서 2003년 법정관리를 졸업했다. 기사회생하긴 했지만 관급공사로 명맥만 유지하는 것은 성장에 큰 도움이 되지 못했다.

서한의 외형 성장은 자체 분양사업이 견인하다시피 했다. 택지개발을 통해 확보한 용지로 자체 분양사업에 적극적으로 진출했다. 대구 외곽지역의 신도시 개발에 선제적으로 진출한게 승부수가 됐다. 택지조성공사를 통해 공사비 절반은 현금으로 받고 나머지를 필지로 받아 분양사업 진출기반을 다졌다. 한국토지주택공사(LH) 대행개발로 진행된 신서혁신도시 택지조성공사공구 공사를 따낸 뒤 공사비 절반으로 받은 필지에 분양한 사업장이 서한이다음1차아파트 479세대다. 2010년 대구지역 부동산 경기가 살아나면서 재무지표도 호전세를 보였다.

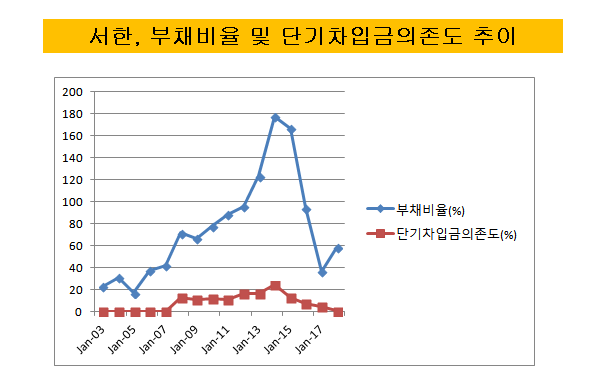

외형성장 과정에서 특징은 극도의 무차입전략을 고집하진 않았다는 점이다. 부지매입 등을 위해 금융기관 차입이 필요할 땐 재무건전성을 유지하는 선에서 확보에 나섰다. 2003년 법정관리 졸업 후 2007년까진 관급공사 위주라 부채비율은 50%를 넘지 않았다. 2008년 이후 부터는 분양사업에 나서면서 50%를 넘기 시작해 2014년 177%까지 올랐다. 2015년 166%대에서 차츰 낮아져 지난해 56%까지 내려갔다. 부채비율은 200%를 넘지 않는 선에서 관리됐다. 같은 기간 단기차입금 의존도 역시 증가세를 보이다가 최근 감소세로 전환됐다.

향후에도 부지매입이 필요할 땐 한도 내에서 차입을 활용할 계획이다. 자체 분양사업을 통한 성장을 항상 염두에 두고 있는 셈이다. 이는 부산지역에 기반을 둔 동원개발이 최근 자체 분양사업을 축소하고 도급사업 중심으로 보수적인 전략을 펼치는 것과 다소 상반된다.

매출구조상 공사수익과 비등한 수준의 분양수익 유지는 지난해 이후 도전을 맞고 있다. 자체 분양사업이 다소 주춤한 탓에 매출 외형을 비롯한 영업이익이 전반적으로 줄어들었다. 올해는 코로나19 사태로 대구 연고지인 서한에 직접적인 타격이 불가피한 면이 있다.

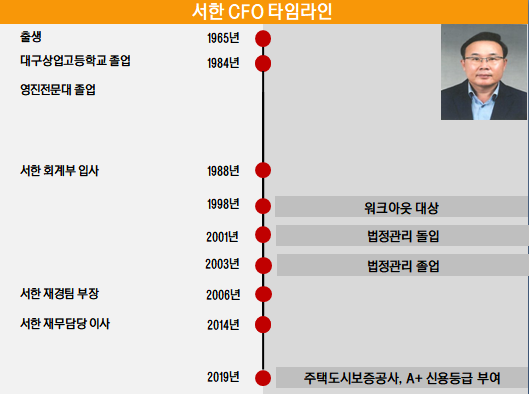

재무적 이벤트의 총책임을 맡은 인물은 김익찬 서한 재무담당 이사다. 김 이사는 1988년 회계부로 입사해 재경팀에서 대부분의 경력을 쌓았다. 서한의 굴곡있는 경영사를 돌이켜보면 산전수전을 함께 겪은 셈이다.

재무라인 입장에서 올해는 돌발 악재까지 발생해 예측 자체가 쉽지 않은 편이다. 내부적으로 매출 외형은 6000억원 회복을 1차적인 목표로 하고 있다. 2018년 6402억원에는 못 미치지만 지난해 5463억원으로 워낙 부진했던 점을 감안하면 이마저도 만만찮은 면이 있다.

매출 외형 달성은 상반기 분양예정된 물량이 소화되는 것을 전제로 하고 있다. 여기에 상반기 신규수주한 물량이 하반기 매출에 반영되는 것까지 감안하고 있다. 상반기 신규수주 목표는 1조1000억원이다.

문제는 올해 초부터 분양에 차질을 빚고 있다는 점이다. 대구 최고 중심가에서 분양이 예정된 반월당 서한포레스트는 코로나19 사태로 일정이 차일피일 미뤄졌다. 대구시 차원에서 모델하우스 등 오픈을 통제하고 있어 일정 소화가 쉽지 않다.

대구를 벗어난 외곽 첫 진출지역인 대전에서도 상황은 마찬가지다. 서한은 택지조성공사 이후 받은 필지로 개발한 유성둔곡지구 첫 분양을 앞두고 있다. 국제과학비즈니스벨트 거점지구에 1501세대 대규모 분양으로 오픈 준비가 끝났지만 분양 시기를 검토하고 있다.

서한의 매출구조는 자체분양수익이 절반을 차지하고 있다. 정점을 찍었던 2018년 매출은 6402억원으로 이 가운데 분양수익이 3000억원에 달했다. 공사수익보다 상대적으로 분양수익이 많을수록 영업이익 기여도가 높다.

감사보고서가 나오지 않았지만 지난해 매출은 5463억원으로 잠정집계됐다. 전년대비 14% 가량 줄어들었다. 분양사업이 감소한 여파로 영업이익도 64% 줄어든 235억원에 그쳤다.

재무적으로는 올해 외형 회복을 중점으로 하고 있다. 분양사업 역시 지속적으로 진출 가능 지역을 타진하고 있다. 도급사업의 수익성 악화로 인해 리스크 관리에만 머물수는 없다는 판단을 했다.

김 이사는 "부지확보를 위해서는 금융기관 도움없이 어려운 측면이 있다"며 "당장 차입을 늘릴 이유는 없지만 향후를 염두에 두고 기존 한도를 어느정도 열어놓고 있다"고 설명했다.

서한의 신용등급은 상위권을 유지하고 있다. 건설공제조합으로부터 부여받은 신용등급은 2013년 이후 AA를 유지했다. 최근 SCI평가정보로 받던 신용등급은 나이스디앤비로 교체했다. 양사 모두 같은 A+ 등급을 부여받았는데 하도급 업체의 신용등급을 함께 조회할 수 있는 이점을 고려했다. 주택도시보증공사로부터 받은 신용등급 A+다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다