[부동산신탁사 경영분석]위험회피 성향 강해지는 아시아신탁, 점유율 미끄럼첫 영업수익 700억 돌파 불구 시장 순위 하락…관리형신탁 한계 지적

이명관 기자공개 2020-03-16 13:26:50

이 기사는 2020년 03월 13일 07시11분 thebell에 표출된 기사입니다

꾸준한 성장의 비결은 관리형 토지신탁과 대리업무로 양분되는 안정적인 사업포트폴리오다. 다만 지나치게 리스크를 회피하는 전략을 펼치면서 시장 점유율면에선 후퇴했다. 고위험·고수익 상품인 차입형토지신탁과 중위험·중수익 상품인 책임준공형 신탁을 앞세운 경쟁사들의 성장세를 따라가지 못한 결과다.

◇첫 매출 700억 돌파, 기여도 으뜸 '관리형'신탁

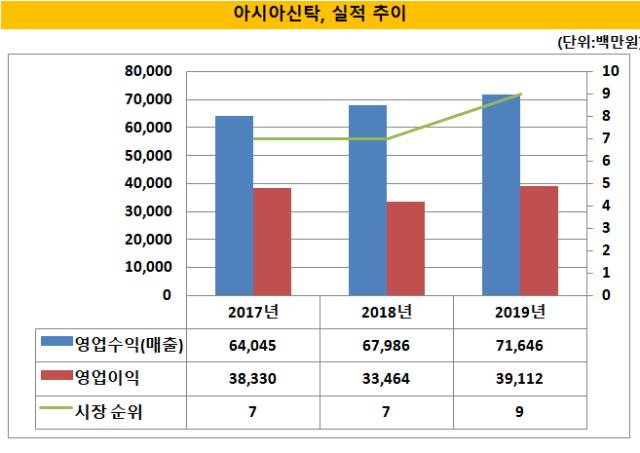

아시아신탁은 지난해 영업수익(매출) 누적 기준 716억원, 영업이익 391억원을 기록했다. 이는 전년 달성한 최고 실적을 뛰어넘은 액수다. 작년 아시아신탁은 영업수익 679억원, 영업이익 334억원을 기록하며 역대급 성과를 냈다. 작년 성장률을 보면 전년대비 영업수익은 5.4%, 영업이익은 16.9%씩 증가했다.

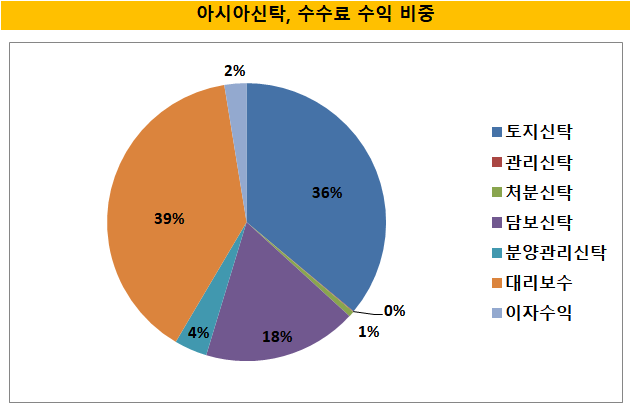

영업수익의 90% 이상은 수수료에서 발생했다. 전체의 92.1%에 해당하는 660억원이 수수료 수익이었다. 수수료 수익 중 신탁보수가 391억원으로 가장 큰 비중을 차지했다. 세부적으로 보면 토지신탁 241억원, 담보신탁 119억원, 분양관리신탁 25억원, 처분신탁 4억원 등을 나타냈다. 사업의 또다른 한 축인 대리보수는 260억원을 기록했다.

이익 기여도가 가장 높은 토지신탁의 경우 일반 '관리형'이 주력 상품이다. 관리형이 토지신탁에서 차지하는 비중은 90%를 상회한다. 나머지는 일부 차입형이 채우고 있지만 미미한 수준이다. 토지신탁 수탁고는 총 11조3380억원 수준이다. 이중 95.8%에 해당하는 10조8687억원 가량이 관리형이고, 나머지 4699억원이 차입형이다.

관리형 토지신탁은 부동산 개발사업의 안정적 진행을 위해서 만들어진 상품이다. 토지소유자가 신탁사에 토지를 맡기면 신탁사는 인·허가 및 분양계약 등의 주체로 나선다. 단 사업비 조달에 따른 위험 부담은 지지 않는다. 차입형 토지신탁과 구분되는 점이다. 차입형 토지신탁은 자금조달 역할까지 도맡는다. 신탁사라 짊어지는 리스크 수준이 다르다. 그만큼 신탁보수에서 차이가 발생한다.

아시아신탁은 2007년 설립이래 줄곧 차입형 토지신탁을 자제하고 관리형에 집중해왔다. 여타 신탁사들이 부동산 시장 호황기에 발맞춰 차입형 토지신탁을 확대했지만, 아시아신탁은 고위험 사업으로 분류되는 이 시장엔 보수적으로 접근했다. 고수익을 포기하는 대신 위험을 회피하는 게 낫다는 판단이 깔렸다.

아시아신탁이 처음으로 관리형 토지신탁 시장에 뛰어든 것은 2008년부터다. 글로벌 경제위기 여파로 부동산 시황이 얼어붙으면서 사업 여건이 악화됐을 때였다. 아시아신탁의 이 같은 선택은 적중했다. 관리형 토지신탁 분야에서 발군의 능력을 보이며 2008년 2768억 원의 수탁고를 올렸다. 용인 동백, 대전 문화동 주상복합, 제주 ICC앵커호텔 등의 관리형 토지신탁을 잇따라 따냈다. 이를 통해 현재의 시장 지위를 확보했다. 신탁업계에서 아시아신탁은 '관리형 토지신탁의 전도사'로 통한다.

◇시장 점유율 2단계 하락, '9위'

아시아신탁이 관리형 토지신탁을 앞세워 지속 성장을 해왔지만, 영업수익 기준 시장 점유율에선 고전했다. 작년 아시아신탁은 9위에 이름을 올리며 전년대비 2단계 하락했다. 아시아신탁을 앞지른 곳은 무궁화신탁과 우리자산신탁이다. 특히 이 정도 순위로 떨어진 것은 설립이래 처음이다.

이는 경쟁사들이 공격적으로 사업을 벌이고 두 자릿수 성장세를 이어가면서 아시아신탁의 성장세를 뛰어넘은 결과다. 아시아신탁의 성장률은 10%를 밑돌았지만, 무궁화신탁은 26.4%, 우리자산신탁은 18.1%씩 각각 전년대비 영업수익이 증가했다.

아시아신탁의 위험회피 전략의 한계가 드러난다는 평가다. 신탁업계 관계자는 "지나치게 위험을 회피해온 게 사실"이라며 "보수율이 낮은 관리형 토지신탁으론 여타 신탁사들의 성장세를 따라가기엔 버거운 측면이 있다"고 말했다.

상품별로 보면 고위험으로 분류되는 차입형 토지신탁의 보수율은 3.5~4%로 가장 높다. 중위험 상품으로 평가받는 책임준공 신탁은 2%대다. 반면 일반 관리형은 1%도 채 안된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

이명관 기자의 다른 기사 보기

-

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

- [Monthly Review/인사이드 헤지펀드]한 달 새 반등 플러스 전환…엠플러스운용 두각

- 하나증권 클럽원, '티그리스 세컨더리 조합'에 투자 집행

- [Product Tracker]사모펀드 GP커밋도 상품화 나선다…VVIP 정조준

- [스튜어드십코드 모니터]현대인베운용, 의결권 행사 기조 '보수→적극'

- 키움운용, 슈로더 집합투자업 흡수…글로벌 역량 강화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 뚜렷한 보수적 기조

- [DS금융그룹 시대 개막]원맨 하우스의 진화 마침표 '금융그룹 컴플라이언스'