[삼성 신거버넌스 선언]재단 중심 지배구조 모델 가로막는 '5%룰'⑥법·제도 강화 추세…재단 활용 영속적 지배구조는 정치권 몫

윤필호 기자공개 2020-05-14 08:16:41

[편집자주]

이재용 삼성전자 부회장이 사과문 형식을 빌어 재계에 소유와 경영이란 화두를 던졌다. 이 부회장은 삼성에서 더 이상 경영 승계를 하지 않겠다고 선언했다. 한국 재계에 없었던 새로운 지배구조를 도입하겠다는 신(新)거버넌스 선언이다. 삼성은 오너 중심의 수직적 의사 결정 구조를 근본부터 재구성해야한다. 더벨은 삼성의 지배구조에 대한 점검을 통해 영속적인 경영 시스템과 앞으로 예상되는 지배구조 시나리오를 분석해본다.

이 기사는 2020년 05월 12일 08시13분 thebell에 표출된 기사입니다

현실적으로 '재단'을 활용하는 방안이 유력하다. 삼성이 과거 지배구조 롤모델로 연구한 스웨덴 발렌베리 가문의 방식이기도 하다. 발렌베리 그룹은 재단을 통해 소유와 경영을 분리하는 지배구조를 만들었다. 지분은 재단이 소유하고 재단은 발렌베리가문이 소유하지만 경영엔 일절 관여하지 않는다. 경영은 전문경영인에게 독자적으로 맡기는 구조다.

삼성은 이미 재단을 통해 지배력을 보완해 왔다. 재단 보유 지분율이 그리 높진 않지만 주요 주주 수준으로 삼성 계열사 지분을 보유하고 있다.

하지만 발렌베리식 혹은 다른 형태로도 재단이 중심이 된 지배구조 모델은 어려울 전망이다. 재단을 통한 지분 보유 상한선은 5%로 제한돼 있고 관련 법규정은 오히려 강화되는 추세이기 때문이다. 삼성의 영속적인 지배구조를 만드는 것은 결국 정치권의 몫이다.

삼성은 지배구조와 관련해 삼성생명공익재단과 삼성복지재단, 삼성문화재단, 호암재암 등 4개의 재단을 활용 중이다. 이재용 부회장은 이건희 회장이 와병에 들어간 이듬해인 2015년 삼성문화재단과 삼성생명공익재단 이사장직을 물려받았다. 이 때를 기점으로 이 부회장이 삼성의 경영 전면에 나선 것으로 보는 해석이 지배적이다.

삼성에서 재단은 지분율 이상의 의미를 갖는다. 경영 승계의 적통성을 인정하는 의미도 담겨 있다.

삼성문화재단은 고(故) 이병철 창업주가 1965년 사재를 출연해 설립한 그룹 내 최초의 재단이다. 삼성미술관 리움과 호암미술관을 운영한다. 국세청 결산자료에 따르면 2018년 말 기준 자산은 보유 재단들 가운데 가장 많은 2조1551억원 규모다.

삼성생명공익재단은 1982년 동방사회복지재단으로 설립했다가 1991년 지금의 명칭으로 바꿨다. 삼성서울병원과 삼성노블카운티, 삼성아동교육문화센터 등을 운영하며 보유 자산은 2018년 말 기준 2조1210억원 규모다.

삼성복지재단의 경우 이건희 회장이 1989년 당시 상속유산인 102억원을 활용해 설립했다. 현재 삼성드림클래스와 삼성어린이집 등의 사업을 맡고 있으며 자산은 2998억원이다.

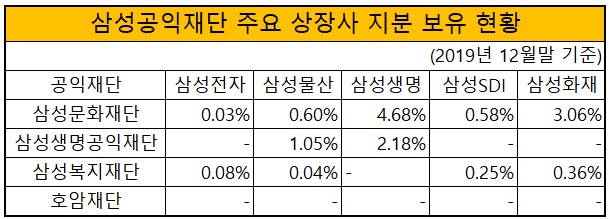

각 재단이 보유하고 있는 삼성 그룹 계열사의 지분 규모는 미미한 수준이다. 지주사 역할을 담당하고 있는 삼성물산의 경우 작년 말 기준으로 삼성생명공익재단이 1.05%로 가장 많이 보유 중이며 삼성문화재단과 삼성복지재단도 각각 0.60%, 0.04%를 가지고 있다.

핵심 계열사인 삼성전자의 경우 삼성복지재단이 0.08%, 삼성문화재단이 0.03%의 지분을 각각 확보한 상태다.

주요 금융 계열사인 삼성생명의 경우 삼성문화재단은 유의미한 수준인 4.68% 지분을 보유 중이다. 삼성생명공익재단도 2.18%의 지분을 보유하고 있어 눈길을 끈다. 삼성생명은 삼성전자의 지분 8.51%을 보유하고 있다.

아직 유의미한 지분율은 아니지만 삼성문화재단→삼성생명→삼성전자로 이어지는 지배구조의 연결 고리를 그려 볼 수 있다. 향후 재단과 삼성생명의 지분 구조를 활용한 지배관계 변경에 활용될 여지를 남기고 있다.

삼성의 재단 활용은 법·제도상 큰 제약을 안고 있다. 현행 상속세 및 증여세법은 공익재단이 의결권이 있는 발행주식 또는 출자총액에 대해 5% 이상 보유하지 못하도록 막고 있다. 5% 미만까지는 출연이 가능하며 증여세도 면제된다. 반면 5%를 넘기는 경우 초과분의 최대 60%까지 증여세를 부과한다. 이와 관련 다수의 대기업집단은 지배력을 높이기 위해 소유 재단이 5% 미만의 지분을 보유하도록 활용하고 있다.

'5%룰'은 상호출자기업집단과 연관된 모든 재단이 보유한 지분에 한한다. 다시 말하면 삼성에 소속된 모든 재단이 보유한 지분을 총합으로 계상한다. 삼성이 재단을 활용해 보유할 수 있는 계열사 지분은 5%를 넘지 못한다.

삼성전자를 예로 들어보면 삼성문화재단(0.03%)과 삼성복지재단(0.08%)이 총 0.11%(636만4900주)의 지분을 보유하고 있다. 이론상 이건희 회장의 지분 지분 4.18%(2억4927만3200주)를 재단에 넘길 수 있다. 이 경우 재단이 보유한 삼성전자 지분 총합은 4.29%(2억5563만8100주)가 된다. 이 범위에 대해선 증여세 면제도 가능하다. 삼성 오너일가는 사실상 12조 이상 가치의 주식을 세금없이 보전할 수 있는 효과다.

다만 이 같은 방법은 근본적인 대안이 되기 힘들다. 삼성전자에 대한 영속적인 지배력을 유지하기 위해선 최소 20~30% 선의 지분 확보가 필요하다. 5% 외에 다른 지분을 재단에 증여 혹은 넘기는 방법은 없다.

정부는 2007년 당시 세제개편을 통해 '성실공익법인'에 지정될 경우 최대 20%까지 보유할 수 있도록 완화 조치를 내놓은 바 있다. 삼성 역시 소속 재단들이 성실공익법인에 소속돼 10% 보유 수준의 혜택을 누렸다. 하지만 2017년 7월 법개정에서 상호출자제한기업집단과 특수관계가 있는 재단의 경우 5%룰을 적용하도록 규제를 강화하면서 다시 5% 규모로 축소됐다. 삼성 등 재벌의 편법 상속을 겨냥해 법까지 다시 개정한 상황에서 삼성의 재단 활용법은 더욱 좁혀지는 모양새다.

더 나아가 재단을 통한 지배력 유지는 또 다른 꼼수 아니냐는 비판을 살 가능성도 있다. 국민 정서법상 편법 또는 불법 상속이라는 비판을 면하기 어렵다. 정부와 정치권, 시민단체 등의 비판적 입장이 여전한 상황에서는 활용하기 어려운 방법이다.

재단을 통한 우회적인 보유라는 근본적인 고민도 남는다. 재단의 목적상 지속적으로 자금을 써야 하는 부분도 부담이다.

정부와 정치권에서는 공익재단을 경영권 승계에 활용하지 않도록 규제를 더욱 강화하려는 방향성을 유지하고 있다. 지난해 국세청은 공익재단을 활용한 상속·증여세, 법인세 등 탈루 관리를 강화하기 위해 제도 개선을 추진한다고 밝힌 바 있다.

재계에서는 지분 제한을 5%를 10%로 늘리는 제도 완화가 필요하다고 꾸준히 주장하고 있다. 하지만 현재 정부는 오히려 규제를 강화하는 추세를 이어가고 있다. 결국 삼성의 새로운 거버넌스를 만들기 위한 과제는 정치권의 법개정으로 이어진다.

재계 한 관계자는 "현행법은 공익재단이 주식을 팔아서라도 의무적으로 쓰도록 만들어 지배구조에 활용하지 못하게 하고 있다"면서 "한편에서는 공익법인으로 유도하면서도 결국은 꾸준히 제도를 강화하는 기조가 이어지고 있는데 그 목적은 지배구조에 활용하지 못하도록 하는 것"이라고 말했다.

이어 "대기업의 영속적인 발전을 위해 안정적인 지배구조가 필요하다는 점에서 재단 활용 혹은 또 다른 방식의 지배구조에 대한 국민적 논의가 필요한 시점이다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"