증자 앞둔 명문제약, 코로나로 재무불안 가중 1분기 실적 지표 악화…조달자금, 차입금 상환 주력

민경문 기자공개 2020-05-13 08:16:55

이 기사는 2020년 05월 12일 14:34 thebell 에 표출된 기사입니다.

지난해 4년 만의 적자 전환을 기록한 명문제약의 실적 부진은 올해 1분기에도 이어지는 분위기다. 매출액은 전년동기 대비 6.7% 감소한 338억원이었다. 같은 기간 영업손실도 마이너스 8억원에서 40억원으로 악화됐다. 판매·관리비가 늘었지만 매출이 감소한 점이 직격탄이었다. 무엇보다 코로나바이러스 사태가 영업 활동을 가로막은 주된 요인으로 작용했다.

회사 측은 코로나19 감염 예방 조치 탓에 병원 내방 환자수가 감소했다고 밝혔다. 일부 병원에서 환자에 대한 출입 금지 조치를 내리기도 했다.

향남 제2공장 증설에도 공장가동률이 64%까지 떨어지면서 고정비 부담을 늘린 점도 수익성 저하에 한몫했다. 영업활동현금흐름은 작년에 이어 1분기에도 부(-)의 수치를 기록하고 있다.

코로나 사태는 매출채권 감소로도 이어지고 있다. 올해 1분기 매출채권은 전년동기 대비 78억원 감소한 512억원이었다. 매출채권 회전율과 회수기간도 2018년 대비 열위한 수준을 보였다. 매출채권 중에서 가장 많은 부분을 차지하고 있는 거래처는 케이피엘팜으로 비중은 18.5%에 달한다. 명문제약은 사업구조 개편을 위해 유통사업부문을 2017년에 케이피엘팜에 양도한 바 있다.

재고자산은 작년부터 급증하는 추세다. 2018년까지 200억원 안팎을 유지했지만 작년 말 261억원으로 늘었고 올해 1분기에는 290억원에 육박하고 있다.

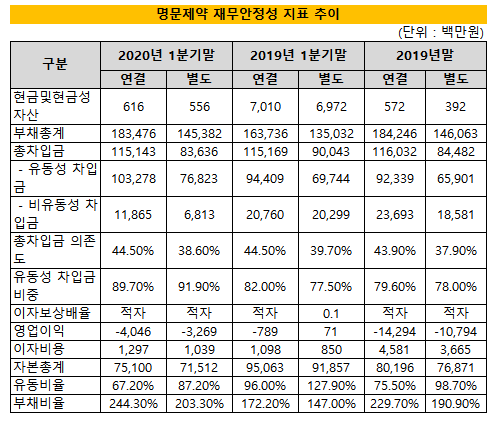

실적이 악화되면서 재무 안전성도 흔들리고 있다. 올해 1분기 부채비율은 244.3%로 작년 말 229%에서 확대됐다. 특히 1년 이내에 갚아야 할 유동성 차입금이 924억원에서 1032억원으로 늘었다. 작년부터 이자보상배율이 마이너스로 바뀌면서 버는 돈으로 이자비용을 감당하기가 쉽지 않아 보인다. 그동안 증자와 전환사채 등으로 현금을 확충해 왔지만 영업환경이 개선되지 않을 경우 유동성 이슈가 제기될 가능성도 배제하기 어렵다.

명문제약이 4년 만에 추진하는 300억원 규모의 유상증자가 절실한 이유다. 주주배정 후 실권주 일반공모 형태로서 잔액인수에 나서는 주관사(대신증권)의 부담도 만만치 않다. 명문제약 측은 조달 자금으로 평균 이자율이 약 4%에 달하는 단기차입금 일부를 갚는데 쓰겠다는 입장이다. 예정대로 부채 상환이 이뤄질 경우 부채비율과 차입금의존도는 각각 162%, 37%대로 줄일 수 있을 전망이다.

명문제약 유상증자의 주금 납입일은 오는 6월 26일이다. 공모가는 6월 15일 확정될 예정이다. 최대주주(23.61%)인 우석민 회장은 청약에 참여해 약 28억원을 인수할 예정이다. 박춘식 대표이사나 배철한 부사장 등 특수관계인은 유상증자 참여여부를 고민중인 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >