딜라이브 매각 '족쇄' 된 13년 전 인수금융 채권단 출자전환에 매각가 협상 여지 낮아…4000억 장기차입금도 부담

성상우 기자공개 2020-07-23 07:39:09

이 기사는 2020년 07월 22일 10:18 thebell 에 표출된 기사입니다.

그럼에도 딜라이브의 매각은 수년째 진척이 없다. 공식 매물로 나온지 5년이 지났지만 이 회사를 사겠다는 곳은 아직 나타나지 않았다.

발목을 잡는 가장 결정적 요인은 높은 가격이다. 딜라이브 매각을 주관하고 있는 채권단측은 최초 매물로 나왔을 당시 거론되던 1조원대를 웃도는 수준에서 최근 9000억원 수준으로 눈높이를 낮춘 것으로 알려졌지만 여전히 비싸다는 게 시장 평가다.

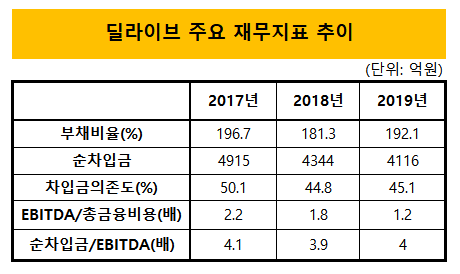

재무건정성은 경쟁 매물 중 가장 낮다. 한기평에 따르면 지난해 기준 딜라이브의 부채비율은 192.1%로 50% 미만의 부채비율을 나타내고 있는 현대HCN과 CMB에 비해 압도적으로 높다. 케이블TV 산업 자체가 대세 하락기로 접어들면서 수익성 악화 기조도 뚜렷하다. 매물 자체의 매력도는 갈수록 떨어지는데 채권단은 현재 가격을 고수해야만 하는 딜레마에 빠졌다.

최근 사태의 근원은 사모펀드 MBK파트너스가 딜라이브 전신인 씨앤엠을 인수했던 2007년에 시작됐다. 맥쿼리코리아 등 복수의 사모펀드와 컨소시엄을 구성한 MBK파트너스는 국민유선방송투자(KCI)라는 특수목적법인(SPC)을 세운 뒤, 이 회사를 통해 딜라이브(씨앤엠) 지분 93.8%를 인수했다. 이를 위해 KCI와 딜라이브는 인수금융을 통해 각각 1조5700억원, 6300억원을 차입했다. 차입 총액은 2조2000억원 규모다.

인수 직전 년도의 씨앤엠 순자산의 장부가치는 1881억원 수준이었다. 여기에 2조2000억원을 들였다는 점을 감안하면 케이블TV 사업의 영업권 프리미엄에만 2조원 가량이 책정된 셈이다.

KCI는 대출금(인수금융)에 대한 이자비용을 자회사 딜라이브로부터 배당을 받아 마련했다. 2016년 첫번째 채무 조정이 이뤄지기 전까지 KCI가 부담한 이자비용은 연평균 1600억원 규모다. 인수 직후인 2008년부터 2015년까지 지급한 이자 총액이 1조원을 넘는다.

2010년대 들어 이통사 중심의 인터넷프로토콜TV(IPTV)가 급성장하면서 케이블TV 시장은 하락기로 접어들었고, 딜라이브의 수익성도 꺾였다. 매년 발생시키는 현금흐름으로 이자비용을 충당할 수 없는 상황이 왔다.

KCI는 2015년 채무 불이행(디폴트)을 선언했다. 경영권은 신한은행과 KEB하나은행을 포함해 인수금융에 참여했던 21개 기관으로 구성된 채권단으로 넘어갔다.

경영권을 넘겨받은 채권단은 2016년 채무구조 조정을 단행했다. KCI의 차입금 1조5000억원 중 8000억원을 출자전환시켰다. 채권단은 KCI에게 9600원 규모 신규 대출을 제공하면서 잔여 차입금 7000억원을 차환하고, 나머지 2000억원으로 딜라이브 전환사채를 매입케 했다.

KCI가 갖고있던 1조5000억원 규모 차입금 중 8000억원은 자본으로 전환됐고, 7000억원은 차환을 통한 만기 연장했다. 딜라이브가 전환사채 발행을 통해 조달한 2000억원은 차입금 상환에 쓰였다. 딜라이브의 차입금은 6000억원대에서 4000억원대로 줄었다.

연장된 3년 만기가 도래한 지난해, 채권단은 또 다시 KCI가 갖고 있는 채무에 대해 1조원 규모 출자전환을 단행했다. KCI가 3년전 새로 대출받은 9600억원이 모두 자본으로 전환된 셈이다. 이로써 KCI의 차입금은 0원이 됐고, 채권단이 보유한 채권은 딜라이브의 차입금 4000억원만 남게 됐다.

지난해 말 딜라이브의 장기차입부채는 약 3700억원이다. 여기에 영업활동 등에서 수반된 매입채무, 단기차입부채, 미지급법인세 등 유동부채를 합친 부채총계는 약 6600억원이다. 약 3400억원 규모의 자본총계를 적용하면 부채비율은 200%에 육박한다.

KCI는 현재 딜라이브 지분 94.87%를 갖고 있다. 채권단이 매물로 내놓은 대상은 KCI다. 13년 전 채권단이 KCI와 딜라이브에 제공한 대출 원금 2조2000억원 중 4000억원은 여전히 딜라이브의 장기차입금으로 남아있고, 나머지 1조8000억원은 KCI의 자본이 돼 있다.

수년째 매각에 애를 먹어 온 채권단은 눈높이을 많이 낮췄다. 원금 손실을 감수하고서라도 이번엔 매각을 성사시킨다는 각오다. 채권단측이 제시하는 1조원은 총 200만명 수준인 딜라이브 가입자 1인당 가치를 50만원으로 잡은 수치다. 매각가를 9000억원대로 낮췄다는 것은 가입자 1인당 가치를 45만원선까지 양보하겠다는 의미다.

시장은 이마저도 비싸다고 보고 있다. 앞서 이뤄진 M&A에서 LG헬로비전과 티브로드는 가입자 1인당 가치 38만원, 40만원으로 거래가 성사됐다. 딜라이브의 ARPU가 케이블TV 업체 중 가장 높은 편이긴 하나 하향세인 케이블TV 산업 흐름과 열악한 재무구조는 디스카운트 요인이다.

채권단 입장에선 더 큰 규모의 원금 손실을 막고 일정 비율 이상의 자금 회수를 하려면 더 이상 매각가를 낮추는 것은 힘들다. 그러나 열악한 재무구조 탓에 가격 협상력도 떨어지는 딜레마 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

성상우 기자의 다른 기사 보기

-

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- [Company Watch]HVM, 올해 연매출 500억대 진입 '총력'

- [Company Watch]'소프트웨어 솔루션 재편' 핀텔, 흑자전환 여부 ‘촉각’

- 폴라리스오피스의 '성공적' M&A 행보

- [i-point]신성이엔지 김제사업장, 고용노동부 위험성평가 대상

- [i-point]엔젤로보틱스, 상이유공자에 재활로봇 지원

- [i-point]소니드에이아이, 자율주행 폭발물·지뢰 탐지 로봇 개발

- [i-point]케이웨더, LH 아파트에 천장형 환기청정기 공급

- [미래컴퍼니 장비 국산화 40년]“백투더 베이직, 다운사이클 없는 포트폴리오 구축”