[철강사 재무 점검]'범 동국家' 한국철강그룹 3형제, 엇갈리는 희비고난 겪은 장남, 성공적인 차남…3남 영흥은 '불안'

박기수 기자공개 2020-09-09 13:25:53

[편집자주]

글로벌 철강 수요가 마르고 있다. 철광석의 가격은 가라앉을 기세가 보이지 않는다. 내로라하는 굴지의 글로벌 철강사들이 하나 둘씩 신용평가에서 낙제점을 받고 있다. 국내 철강사들이 처한 경영 환경도 대내외적으로 우호적이지 않다. 수익성이 흔들릴 때 시장의 눈은 회사의 재무구조로 향한다. 국내 주요 철강사들의 재무 현황을 모니터링해본다.

이 기사는 2020년 09월 07일 16시48분 thebell에 표출된 기사입니다

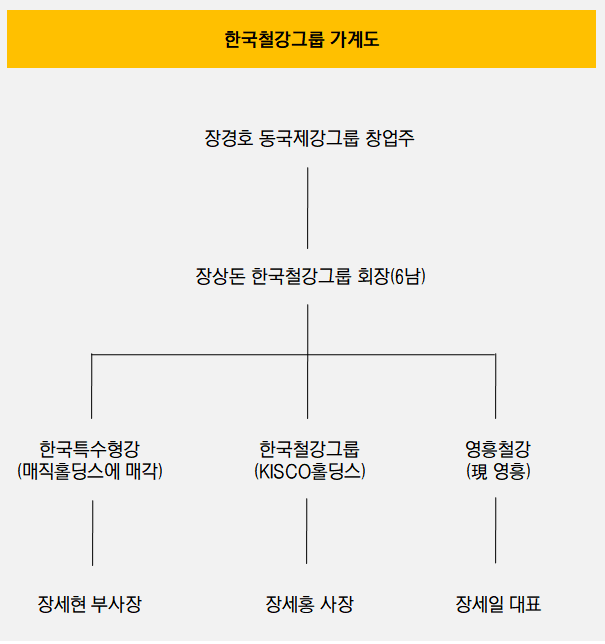

2007년 장상돈 회장은 후계 구도를 결정했다. 우선 그룹 모태이자 핵심 계열사였던 한국철강은 장 회장 슬하의 세 아들들 중 차남 장세홍 사장의 몫이 됐다. 장남 장세현 부사장에는 봉형강 제조 계열사인 한국특수형강을 물려줬다. 3남 장세일 대표에게는 와이어로프와 PC 강연선 등 선재를 생산하는 영흥철강을 물려줬다.

2010년대 초반 세 아들들이 각자의 회사를 물려 받으며 독자 경영을 시작했지만 현재 각 그룹이 처한 상황은 상이하다. 차남 장세홍 사장의 한국철강그룹은 건설업 호황 수혜를 누림과 동시에 지주사 전환 등을 거치며 탄탄한 오너십을 갖춘 기업집단으로 거듭났다. 3남 장세일 대표의 영흥철강 역시 장세일 대표 체제가 안정적으로 구축됐다. 올해 4월에는 사명을 '영흥'으로 변경하기도 했다.

◇고난의 시기 보낸 장남 장세현 부사장

반면 장남 장세현 부사장은 고난의 시기를 보냈다. 부친으로부터 회사를 물려 받았을 때만 하더라도 한국특수형강은 연간 영업이익으로 100억원 이상을 내는 회사였다. 그러다 2013년부터 업황 악화로 인해 현금창출력이 급격히 약화하면서 위기를 맞았다.

어찌보면 장세현 대표는 한국특수형강을 '떠안았다'는 표현이 더 맞을 수도 있다. 재무구조상 부채 규모가 컸던 회사였기 때문이었다. 장세현 부사장이 한국특수형강을 물려받았던 2010년, 당해 말 회사의 부채비율은 무려 397.4%였다. 회사내 보유 현금은 거의 제로(0)인 상태였고, 차입금은 3186억원이었다. 당해 영업이익으로 102억원을 기록했지만 차입금 이자비용만 166억원이었다.

2013년부터 영업이익마저 급격히 줄어들더니 2015년부터는 적자를 기록하기 시작했다. 곧바로 유동성 위기를 맞았고 회사는 이윽고 회생절차에 돌입했다. 채권자들을 중심으로 출자전환 등이 이뤄졌고 장세현 부사장은 최대주주 자리를 잃게 됐다.

작년까지 공동관리인 자격으로 한국특수형강을 맡았던 장세현 부사장은 올해 4월 한국특수형강이 새 주인을 찾으면서 완전히 회사를 떠난 상태다. 현재 한국특수형강은 부산을 연고로 둔 매직홀딩스가 경영권을 쥐고 있다. 장세현 부사장은 현재 키스코홀딩스 산하의 환영철강공업에서 부사장(미등기임원)으로 재직 중이다.

◇안정적인 한국철강, 흔들리는 영흥

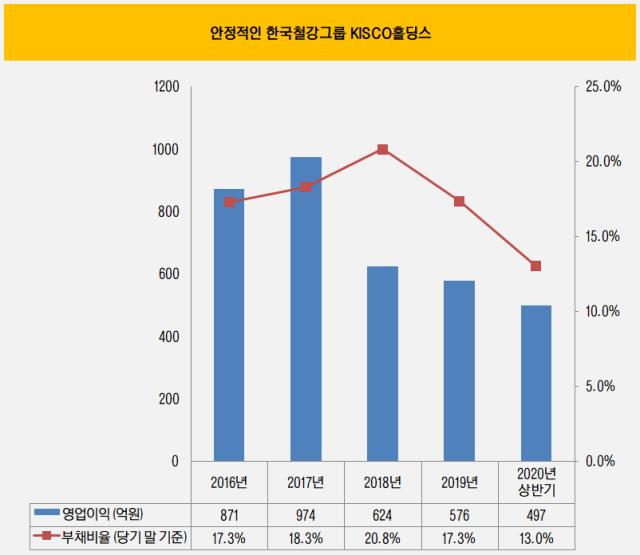

한국철강과 환영철강공업 등을 자회사로 품고 있는 키스코홀딩스는 철강업계 업황 악화 속에서도 고수익을 내고 있는 알짜 기업집단으로 거듭나고 있다. 핵심인 한국철강은 창원에 위치한 공장에서 철근과 단조강 등을 주로 생산한다. 매출 비중으로 따지면 철근이 전체 매출의 약 80%, 단조강이 약 10%, 기타 품목들이 나머지를 차지한다.

철 스크랩을 주 원료로 사용하는 한국철강은 철근 수요 증가 등 수혜에 힘입어 올해 상반기 기준 매출과 영업이익으로 각각 5370억원, 497억원이라는 성과를 보이고 있다. 영업이익률은 9.2%다. 작년 영업이익률 4.9%보다 월등한 성적이다.

한국철강을 비롯한 키스코홀딩스의 더 큰 강점은 탄탄한 재무구조다. 한국특수형강의 사정과 달리 부채가 거의 없다시피한 그룹이라는 점이다.

올해 상반기 말 기준 키스코홀딩스의 총차입금은 200억원에 그친다. 자산총계가 1조5390억원이라는 점을 고려했을 때 사실상 무차입 경영이다. 유출되는 이자비용이 없기 때문에 영업활동으로 창출하는 현금을 대부분 순이익으로 취할수 있다.

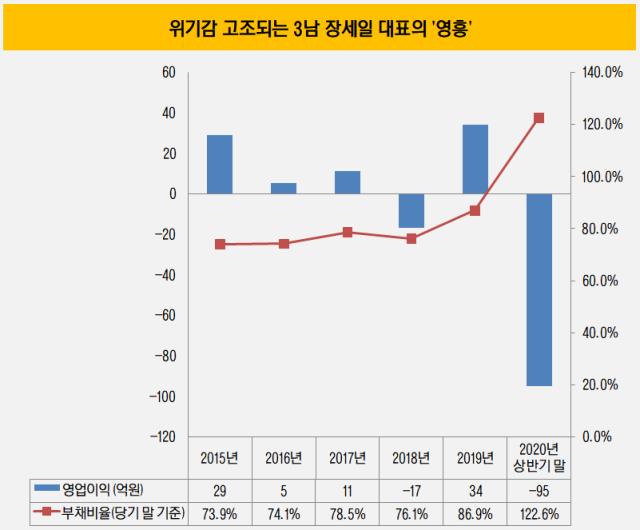

반면 3남 장세일 대표의 영흥은 키스코홀딩스의 상황과는 분위기가 사뭇 다르다. 2014년 이후 매년 0~1%대의 저조한 영업이익률을 기록하던 영흥은 올해 상반기 연결 기준 95억원의 영업손실을 기록했다. 자산총계 3527억원 중 1328억원이 차입금이라 이자 부담도 없지 않은 상황이다.

영흥은 2016년부터 1배 미만의 이자보상배율을 기록하고 있다. 영업이익보다 차입금 이자 비용이 더 많다는 의미다. 특히 올해 대규모 영업손실을 기록하면서 부채비율이 급등했다. 올해 상반기 말 122.6%으로 작년 말 86.9%보다 35.7%포인트 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

박기수 기자의 다른 기사 보기

-

- [밸류업 성과 평가]포스코홀딩스, 업황 악화에 고전…밸류업 '하위권'

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니