'인텔 M&A' SK하이닉스, 등급 내주고 성장 취하나 [Rating Watch]단기적 순차입 확대 불가피, 'NAND 2위 도약' 사업 위험 해소

양정우 기자공개 2020-10-22 15:03:57

이 기사는 2020년 10월 20일 16시23분 thebell에 표출된 기사입니다

크레딧 측면에선 일단 순차입 규모를 대폭 늘리는 인수합병(M&A)이 부담스러울 수밖에 없다. 인수 사업부의 성장 모멘텀을 진단하기 앞서 차입 볼륨의 확대는 그 자체로 부채상환능력의 약화로 연결된다. 그간 차입 규모가 과도하다는 진단이 있던 터라 단기적으로 신용등급을 사수해야 하는 부담이 커질 전망이다.

중장기적 관점에선 NAND 경쟁력 강화가 오히려 신용도를 뒷받침할 가능성이 있다. 낙관적 빅픽처대로 인수 부담을 성공리에 해소할 경우 포트폴리오의 균형감이라는 과실만 남기 때문이다. 그간 메모리반도체 기업으로서 D램(DRAM) 의존도가 과도하다는 게 최대 사업 리스크로 진단돼 왔다.

◇'10조 인수' 통 큰 결단, 재무 부담 감수

SK하이닉스는 인텔의 낸드(NAND) 사업부(옵테인 사업부 제외)를 인수한다고 공시했다. SSD(Solid State Disk) 사업과 NAND 단품(웨이퍼 포함) 비즈니스, 중국 대련 소재 팹 생산 시설 등이 포함돼 있다. 인수가격이 90억달러(10조3104억원)에 달하는 초대형 딜이다.

인수대금으로 약 10조3000억원을 지급하는 만큼 신용도에 미칠 영향이 클 수밖에 없다. 물론 대금납부 스케줄은 분산돼 있으나 당장 내년 말 8조원 규모의 현금 유출이 예고돼 있다. 2021년 말 1차 지급(약 8조원)에 나서고 2025년 3월 잔액(약 2조3000억원)을 납부키로 했다.

SK하이닉스는 인수대금을 보유 현금과 차입 등 외부 조달로 확보할 방침이다. 아직 구체적 인수 구조가 밝혀지지 않았지만 공시에 따르면 내년 말부터 4년여 간 순차입금이 10조원 가량 반영될 전망이다. 여기에 인수 사업부의 차입 계정이 순차입금에 별도로 가산되는 것도 감안해야 한다. 인텔 낸드 사업부의 부채비율은 157%로 집계된다.

앞으로 순차입금이 껑충 늘어나는 건 단연 크레딧 리스크를 키우는 대목이다. 커버리지지표(차입금/EBITDA)는 인수 사업부의 현금창출력에 따라 상승 폭이 상쇄될 여지가 있으나 차입금의존도의 경우 수치의 악화가 불가피하다. 1차 대금 지급 전까지 자본 확충 카드가 없다면 신용도가 빠르게 위축된다는 게 크레딧업계의 중론이다.

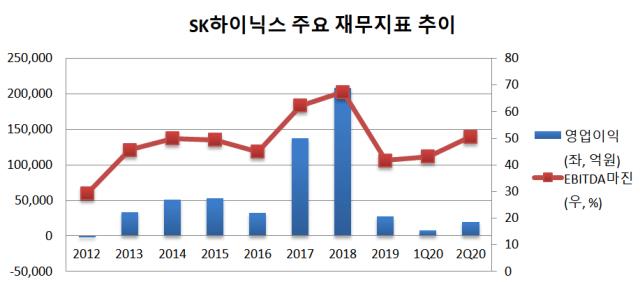

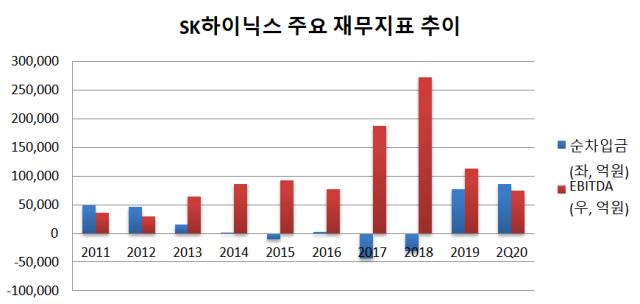

더구나 SK하이닉스는 자금수지의 사정이 넉넉한 여건이 아니다. 지난해 초까지 순현금 기조를 유지해 왔으나 불과 1년만에 순차입금이 8조원 수준으로 껑충 뛰었다. 반도체 슈퍼사이클 이후 현금창출력이 급격히 줄어든 탓이다. 올해 상반기 말 국내 신용평가사의 등급하향 트리거(순차입금/EBITDA 0.3배 초과, 차입금의존도 10% 초과)를 이미 충족하고 있다.

글로벌 신용평가사 무디스는 SK하이닉스의 신용등급(Baa2)에 '부정적' 아웃룩을 부여하고 있다. 지난 2분기 어닝 서프라이급 실적을 내놨지만 부채 감축의 불확실성이 여전하다는 코멘트를 내놨다. 국내 신용평가사는 재무 위험이 등급하향 수준이지만 '안정적' 아웃룩으로 평정하고 있다. 수익 위축에 맞춰 투자 규모를 탄력적으로 조정할 것으로 기대해 왔다.

◇'사업 위험' DRAM 의존도, NAND 2위로 해소

인텔 낸드 사업부 M&A는 단기적 재무 부담이면서도 향후 신용도가 거듭날 기회로 여겨진다. 대규모로 추가될 차입 규모를 해소해 나가면 오히려 살을 내주고 뼈를 지키는 결과를 얻을 수 있다는 평가가 나온다.

SK하이닉스의 사업 구조에서 최대 약점은 DRAM에 의존한 실적이다. 지난해 매출액 기준 DRAM 사업의 비중은 75.2%에 달한다. DRAM과 함께 메모리 산업을 양분하는 NAND 사업의 경우 매출액 비중이 19%에 불과했다. 본래 반도체 섹터가 전형적 사이클 산업이지만 단일 영역에 의존하는 SK하이닉스는 유독 실적의 부침이 심하다.

DRAM에 대한 높은 의존도는 크레딧 측면에서 대표적 사업 위험이다. 2017년~2018년 이례적 반도체 호황에 신용등급이 'AA0'로 올라선 후 포트폴리오 강화가 추가 상향의 조건으로 꼽혀왔다. 신용평가업계는 아예 등급상향 요건으로 'NAND 시장지위 상승'과 '사업다각화 등 사업안정성 제고' 등을 제시해 왔다.

이런 약점은 M&A에 종지부를 찍으면서 단번에 해소될 전망이다. SK하이닉스는 기존 사업의 외형에 인수 사업부의 볼륨을 더할 경우 NAND에서 삼성전자를 잇는 세계 2위로 도약한다. D램에선 이미 글로벌 2위의 지위가 굳건한 만큼 세계 메모리반도체 시장에서 삼성전자와 '투톱' 체제를 확고히 구축한다.

시장조사업체 트렌드포스에 따르면 올해 2분기 글로벌 NAND 시장에서 SK하이닉스(시장점유율 11.7%, 매출액 16억9440만달러)와 인텔(11.5%, 16억5900만달러)이 각각 4위, 6위로 집계됐다. 두 기업을 합산하면 시장점유율과 매출액이 각각 23.2%, 33억5340만달러로 확대된다. 2위 키옥시아를 넘는 건 물론 삼성전자(31.4% 45억4190만달러)를 추격하는 수치다.

크레딧업계 관계자는 "인텔 NAND 사업부를 인수하면서 사업 포트폴리오가 국내 신용평가사의 눈높이까지 강화됐다"며 "당분간 신용도가 위축되겠지만 재무적 부담을 해소할 경우 오히려 신용등급이 거듭날 수 있는 여건"이라고 진단했다. 이어 "슈퍼 호황엔 못 미치지만 언택트(비대면) 기조에 반도체 업황의 전망이 밝다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [지방 저축은행은 지금]부·울·경 12곳 중 9곳이 적자, '빅3'도 PF 직격탄

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [캐피탈사 리스크 관리 모니터]BNK캐피탈, 여신감리 기능 확대…자산 손실 최소화 목표

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'

- [PE 포트폴리오 엿보기]오케스트라PE, 반올림피자 볼트온 효과 '가시화'