'인텔 인수' SK하이닉스, 미묘해진 키옥시아와의 관계 한 지붕 세가족 '양날의 검' …2028년 키옥시아 지분 활용법에 '주목'

김슬기 기자공개 2020-10-21 08:18:42

이 기사는 2020년 10월 20일 13시32분 thebell에 표출된 기사입니다

다만 향후 인텔과의 합병 후 통합절차(PMI)가 효율적으로 이뤄질 수 있을지, 키옥시아 지분을 어떤 식으로 활용할 지가 관건이다. 당장 키옥시아의 경쟁자로 SK하이닉스가 부상하면서 앞으로 상황이 더 어려워질 수 있다.

20일 SK하이닉스는 인텔 NSG의 옵테인 사업부를 제외한 낸드 사업 전체를 인수한다고 밝혔다. 인수가액은 10조3104억원이다. 최종적으로 양수가 이뤄지는 시점은 2025년3월15일이다. 국내 단일 인수합병(M&A) 규모로는 최대이다. 2016년 삼성전자의 하만 인수(약 9조3000억원) 이후 역대 최대치를 갈아치웠다.

이번 인수 결과를 단순하게 보면 SK하이닉스는 낸드플래시 시장점유율 20%대로, 2위로 올라서게 된다. SK하이닉스의 경우 낸드플래시 시장 후발주자로 자체적인 투자를 늘리기보다는 공격적인 M&A를 통해 몸집을 불리는 쪽을 택했다. 인텔의 노하우와 자산을 흡수해 낸드플래시 존재감을 높이겠다는 구상이다.

생산기지로서 중국의 역할은 보다 막중해진다. 현재 SK하이닉스의 생산거점은 경기도 이천, 충청북도 청주, 중국 우시와 충칭 등 네 곳이다. 이 중 우시 생산법인은 해외법인 중 가장 큰 규모로 D램 생산에 주력하고 있다. 여기에 SK하이닉스시스템아이씨 역시 파운드리 공장을 가지고 있다. 인텔의 중국 다롄팹까지 흡수하게 되면 SK하이닉스는 중국 내에서 D램, 낸드플래시, 파운드리 생산라인을 갖추게 된다.

결국 SK하이닉스는 규모의 경제를 꾀해 메모리 반도체 시장의 승자가 되겠다는 계획이다. 반도체 시장은 기술의 영향력과 고정비용이 크다는 특징을 가지고 있다. 여기에 모든 상품이 균질하다는 메모리 반도체 시장의 특징까지 더해지면 자연히 승자 독식 구조로 시장이 재편될 수 밖에 없다. 매년 수조원의 설비투자가 진행되어야 하는 상황에서 SK하이닉스가 과감한 선택을 했다는 평이다.

문제는 서로 문화가 다르고 기술 수준이 다른 회사가 합쳤을 때 시너지가 나타날지다. 내년까지 SK하이닉스와 인텔은 주요 국가의 규제 승인을 받을 예정이다. 1년여가 넘는 시간이 소요되는만큼 이탈되는 인력이나 경쟁사와의 기술력 격차를 좁히는게 중요하다. 결국 SK하이닉스가 PMI 과정에서 비용을 최적화하고 기술력을 높혀나갈 수 있을지가 관건이다.

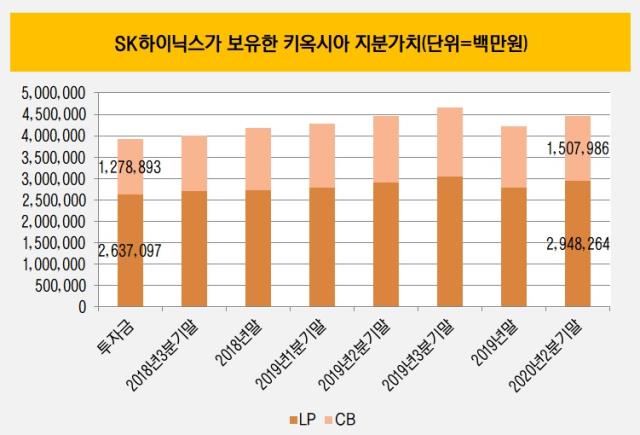

여기에 SK하이닉스가 낸드플래시 사업을 위해 취득한 키옥시아와의 관계도 미묘해졌다. 2018년 5월 SK하이닉스는 베인캐피탈이 조성하는 펀드에 유한책임사원(LP) 자격으로 2조6371억원, 전환사채(CB) 인수에 1조2789억원을 썼다. 약 4조원을 투입해 낸드플래시 시장 2위 업체인 키옥시아에도 발을 걸친 것이다.

SK하이닉스는 지주사인 홀딩스에 출자했고 향후 사업회사의 지분을 확보할 수 있는 CB를 취득했다. 기업공개(IPO)가 이뤄지면 CB를 적법한 절차를 거쳐 전환, 15%대의 지분 확보가 가능하다. 하지만 딜구조상 2028년까지 경영권을 행사할 수는 없다.

당장 키옥시아와의 시너지를 기대하기는 힘들다. 시장경쟁자이기 때문에 이사임명권이 제한된 데다가 경영 및 영업의사결정에도 유의적인 영향력을 행사할 수 없다. 여기에 올해 키옥시아는 기업공개(IPO)를 하고자 했으나 당초 예상보다 낮은 기업가치를 받으며 상장을 백지화했다. 여기에 당장 SK하이닉스와 낸드 시장 2위를 놓고 경쟁하게 되면 키옥시아의 가치는 더 낮아질 수 있다.

향후 키옥시아의 성장세와 시장 점유율 등에 따라 SK하이닉스의 지분 인수가 득이 될지 독이 될지 알 수 있다. 이는 경영권 확보가 가능한 2028년까지 두고 봐야 한다. 키옥시아 지분을 매각해 투자자금으로 확보할지, 사업적인 동맹관계로 접어들지는 SK하이닉스의 선택에 달렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

김슬기 기자의 다른 기사 보기

-

- [Deal Story]'5년만에 등장' 보령, 수요·금리 둘다 잡았다

- [Deal Story]'11배 수요 확인' HD현대건설기계, 5년물 초강세

- [우리투자증권 부활 나래]금융지주 내 이익 비중 '0.08%'…반전 보여줄까

- 흑자전환 성공 패스트파이브, 외형·수익성 다 잡았다

- [발행사분석]'5년만에 시장 노크' 보령, 등급 상향 조건도 갖췄다

- [Policy Radar]회사채 캡티브 영업, 금리 왜곡 입증 가능할까

- [판 바뀐 종투사 제도]현실화 된 IMA '미래에셋 vs 한투' 2파전 가시화

- 우리금융, '최대 4000억' 신종자본증권 발행

- 유증 앞둔 이수페타시스, 관세 충격에 '혼돈'

- [Deal Story]'1위 사업자의 힘' 삼천리, 1조 수요 모았다