모비릭스, IPO 정정명령은 ‘기회’ 3분기 실적반영 결정, 상반기 대비 개선…IPO는 내년 초로 지연

이경주 기자공개 2020-11-10 10:41:41

이 기사는 2020년 11월 06일 07시14분 thebell에 표출된 기사입니다

투자은행(IB)업계에 따르면 모비릭스는 현재 기관수요예측 일정을 내년 초로 미루는 방안을 유력하게 검토하고 있다. 본래 기관 수요예측일은 이달 5~6일이다. 하지만 금융감독원이 10월 초 접수한 증권신고서에 제동을 걸면서 계획이 어그러졌다.

금감원은 이례적으로 정정명령을 냈다. 올해 IPO 추진 기업 중 정정명령을 받은 곳은 모비릭스와 퀀타매트릭스 두 곳 뿐이다. 일반적으론 심사 과정에서 문제가 발견돼도 정도가 경미하면 정정명령까지 가진 않는다. 발행사가 자진해서 정정하는 방식을 취한다. 정정명령을 받으면 발행사 평판이 저하될 수 있기 때문이다.

그만큼 모비릭스 정정내용이 중대한 것으로 추정된다. 금감원은 관련공시를 통해 “합리적인 투자판단을 저해하거나 투자자에게 중대한 오해를 일으킬 수 있는 경우에 해당된다”고 밝혔다.

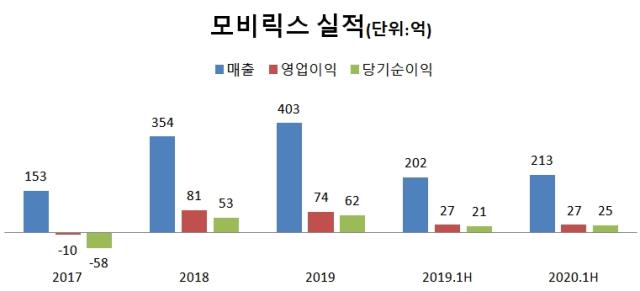

악재라고 볼 수 있지만 오히려 기회가 됐다. 상반기보다 월등한 3분기 실적이 집계됐기 때문이다. 모비릭스는 지난해 매출 403억원에 영업이익 74억원을 기록했다. 올 상반기까지 매출은 202억원, 27억원이다.

모비릭스는 작년 하반기부터 올 상반기까지 순이익인 65억원을 적용순이익으로 삼아 밸류에이션을 산출했다. 적용 PER은 27.75배로 밸류는 1828억원이다. 개선된 3분기 순이익을 반영하면 밸류가 더 높아질 수 있다. 밸류를 기존(1828억원)대로 유지해 저렴하다는 인상을 주는 선택지도 있다.

다만 12월 중 수요예측은 부담스럽다. 기관투자자들이 북클로징(장부 마감)을 하는 시기라 유동성이 줄어든다. 내년 초 수요예측을 고려하게 된 배경이다.

IB 관계자는 “3분기 실적이 상반기 대비 크게 개선된 덕에 IPO 지연을 오히려 기회로 보고 있다”며 “확정된 것은 아니지만 올 12월 북클로징은 피하고 내년 초에 수요예측을 할 가능성이 높다”고 말했다.

한편 2004년 설립된 모비릭스는 모바일 캐주얼 게임개발과 공급사업을 하고 있다. 200여개 게임을 전 세계를 대상으로 서비스한다. 벽돌깨기, 월드 축구 리그, 마블 미션, 공 던지기의 왕, 좀비 파이어, 버블보블 클래식, 스노우 브라더스 클래식 등이 대표게임이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

- 보험업 신뢰지킨 주인공

- [카드사 글로벌전략 점검]KB국민카드, 인니에 역량 집중…실속은 태국에서