[Company Watch]디티앤씨, CRO 사업 외형성장 견인바이오기술서비스 비중 30%, 손익분기점 돌파 목표

김형락 기자공개 2020-11-20 09:11:17

이 기사는 2020년 11월 18일 07:10 thebell 에 표출된 기사입니다.

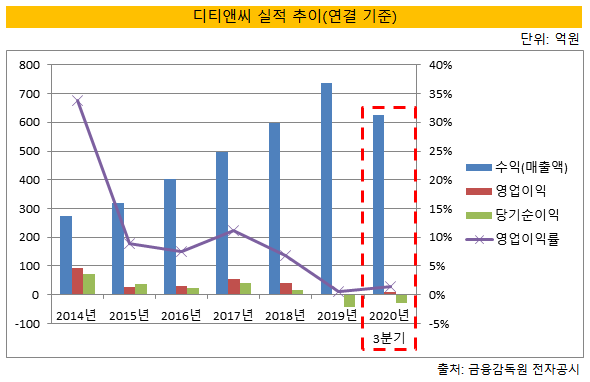

18일 업계에 따르면 디티앤씨는 올해 3분기 수익(매출액, 연결기준) 627억원, 영업이익 9억원을 기록했다. 전년동기대비 매출액은 23% 증가했고, 영업이익은 흑자전환했다.

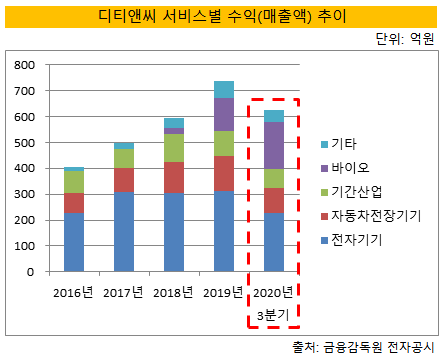

바이오기술서비스 분야 매출 성장이 두드러졌다. 3분기 바이오기술서비스부문 매출액은 전년동기대비 112% 증가한 180억원으로 집계됐다. 종속회사인 디티앤씨알오(매출액 151억원)와 디티앤사노메딕스(매출액 29억원)가 일으킨 매출이다. 전체 매출액 중 약 30%를 바이오기술서비스부문이 책임졌다. 화학·단백질 의약품, 세포치료제, 유전자치료제, 화학물질 시험과 기술 서비스를 제공하는 분야다.

디티앤씨는 2017년 바이오애널리시스, 임상·비임상 CRO로 사업영역을 확장했다. 국내 신약·바이오 산업에서 연구개발이 늘어나는 추세를 보고 사업 기회를 포착했다. 비임상 CRO, 바이오애널리시스 사업을 전담하는 디티앤씨알오와 임상 CRO를 담당하는 디티앤사노메딕스를 출범했다.

바이오애널리시스는 신약 개발에서 임상·비임상 생체시료 농도 측정, 약물동태시험, 독성동태시험 등을 제공하는 사업이다. CRO는 의약품, 식품(건강기능식품), 화장품, 화학물질, 농약 등 신물질(신약) 탐색·개발과정에서 연구개발 용역을 제공하는 산업이다.

바이오기술서비스사업 매출은 2018년부터 발생했다. 매출 규모는 꾸준히 성장했다. 2018년 26억원(매출비중 4%)이던 바이오기술서비스부문 매출액은 2019년 127억원(매출비중 17%)으로 증가했다. 올해는 3분기(180억원)만에 지난해 매출액을 뛰어넘었다.

디티앤씨 관계자는 "올해 복제의약품을 분석하는 생동분석 등 비임상 CRO 매출이 지난해보다 늘었다"며 "누적 계약도 계속 증가하고 있어 4분기에도 비임상 CRO 관련 매출이 늘어날 수 있다"고 설명했다.

디티앤씨는 2014년 코스닥 시장 상장 이후 매년 매출 규모를 키워왔다. 2017년 498억원이었던 매출액(연결 기준)은 2018년 596억원, 2019년 738억원으로 나타났다.

본업 성장을 토대로 바이오기술서비스부문까지 사업 영역을 넓힌 결과다. 디티앤씨는 시험인증 전문기업이다. 제품이 국가나 단체의 규제를 충족하는지 입증하기 위해 시험·검증·인증 서비스를 제공하는 엔지니어링 컨설팅 산업의 한 분야다. 정보통신기기, 자동차전장기기, 의료기기, 원자력 분야 등에서 시험인증 사업을 영위하고 있다.

다만 바이오기술서비스부문의 수익성 개선은 과제로 남아있다. 올해 3분기 디티앤씨알오와 디티앤사노메딕스는 영업손실 3억원, 12억원을 각각 기록했다. 본업과 VC 자회사인 디티앤인베스트먼트가 이익을 내 바이오기술서비스부문의 적자를 만회했다. 올해 3분기(별도 기준) 본사 영업이익은 17억원, 디티앤인베스트먼트 영업이익은 16억원으로 나타났다.

디티앤씨는 바이오기술서비스부문의 손익분기점 돌파에 역량을 집중하겠다는 구상이다. 4분기와 내년 바이오 기술 서비스 부문 영업흑자 달성에 주력하는 사업 방향도 세웠다.

디티앤씨 관계자는 "바이오기술서비스 공급 계약은 진행 기준으로 매출을 잡을 수 있는데, 코로나19 여파로 업무 진행이 4분기로 연기됐다"며 "올해 4분기 CRO 사업을 흑자로 돌리려고 노력하고 있다"고 말했다.

이어 "기술 서비스업은 고정비가 일정하게 유지되지만 재고자산이 없기 때문에 매출액이 고정비보다 커지면 이익으로 남는 구조"라며 "내년에는 기존 인력을 유지하면서 현재 생산능력을 갖추고 가동률을 높이겠다"고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

김형락 기자의 다른 기사 보기

-

- [롯데그룹 재무 점검]롯데케미칼, 불황 단기 대책은 자회사 지분 감소

- [재무 리스트럭처링 전략]휠라홀딩스, 중장기 현금흐름 유입처는 매그너스홀딩스

- [재무 리스트럭처링 전략]휠라홀딩스, 북미 법인 빅배스 노리나

- [조달 전략 분석]이수그룹, PCB 계열사가 전지 소재사 인수한 까닭은

- [2024 이사회 평가]CJ CGV, 충분한 안건 검토 기간…평가 체계는 미비

- [2024 이사회 평가]HD현대건설기계, 보상위 신설…대표이사·의장 분리

- [레버리지&커버리지 분석]HD한국조선해양, 조선 3사 동반 차입금 상환

- [레버리지&커버리지 분석]HD현대마린솔루션, 공모자금 덕에 순현금 전환

- [레버리지&커버리지 분석]HD현대일렉트릭, 순현금 전환 목전

- [2024 이사회 평가]롯데칠성음료, 내부 피드백 활발…외부 공개는 아직