카드업 넘보는 토스뱅크, 실효성 '글쎄' 중금리·소호 RWA 부담, 비이자 수익원 확보 절실…가맹점 수수료 인하 탓 매력도↓

이장준 기자공개 2021-01-12 07:44:13

이 기사는 2021년 01월 11일 11시40분 thebell에 표출된 기사입니다

11일 금융권에 따르면 토스뱅크는 이달 말에서 다음달 사이 사업 본인가를 신청할 예정이다. 2019년 12월 예비심사를 통과한 이후 전산시스템을 구축하고 영업 방향을 고민해왔다. 지난달에는 토스혁신준비법인을 설립해 서버 개발자, 시스템엔지니어, 데브옵스(devops) 등 주요 개발 분야 경력자를 채용하며 박차를 가했다. 7월 영업 개시를 목표로 삼고 있다.

다만 은행업의 기본인 예대마진에서 충분한 경쟁력을 보여주기 어려운 상황이다. 인터넷전문은행 설립 취지는 시중은행에서 신용등급이 낮아 돈을 빌리지 못하는 취약계층에 중금리대출을 제공하는 데 있다. 리스크는 비교적 크지만 수익성도 그만큼 좋은 편이다.

하지만 인뱅 대표주자로 2019년부터 연 1조원 이상 중금리대출을 공급했다는 카카오뱅크도 지난해 6월 말 기준 신용대출 중 5등급 이하 차주가 차지하는 비중은 6%에 불과했다. 고신용자에 비해 차주의 상환 능력 등을 평가하기 까다롭고 위험가중치(RW)가 비교적 높은 탓으로 풀이된다.

위험가중자산(RWA) 증가는 자본비율 하락으로 이어진다. 시중은행에 비해 자본구조가 취약한 인뱅 입장에서는 부담이다. 토스뱅크 역시 예비인가를 받기 전 자본 확충이 가장 큰 걸림돌로 작용했다.

토스뱅크 사업계획서에 포함된 개인사업자(SOHO) 대출도 마찬가지로 일반 가계대출보다 RWA가 많아 부담이다. 대출자산이 충분히 쌓여 자본비율에 주는 부담을 줄이기 전까지 중금리대출과 소호를 공격적으로 늘리기는 어렵다는 지적이 나온다.

결국 토스뱅크도 초창기에는 시중은행처럼 고신용자를 대상으로 하는 대출에 주력할 가능성이 높다. 수익성은 그만큼 악화할 수밖에 없다. 더욱이 국내 은행의 작년 9월 말 기준 평균 NIM은 1.4%로 역대 최저치를 기록했다. 토스뱅크가 비이자 부문으로 눈을 돌릴 수밖에 없는 이유다.

그 일환으로 토스뱅크가 카드업을 부가업무로 신청해 영위할 계획인 것으로 알려졌다. 최대주주인 비바리퍼블리카(토스)처럼 수수료 기반 사업모델을 꾸려 비이자이익 비중을 키우겠다는 구상으로 해석된다.

토스는 작년 10월 기준 누적 사용자가 약 1800만명에 달하고 누적 송금액은 114조원을 기록했다. 송금수수료를 고객 대신 부담하며 누적 적자를 기록하다 지난해 흑자 전환에 성공했다. 토스뱅크를 비롯해 PG사업, 증권 등 다양한 금융업에서 시너지를 키울 전망이다.

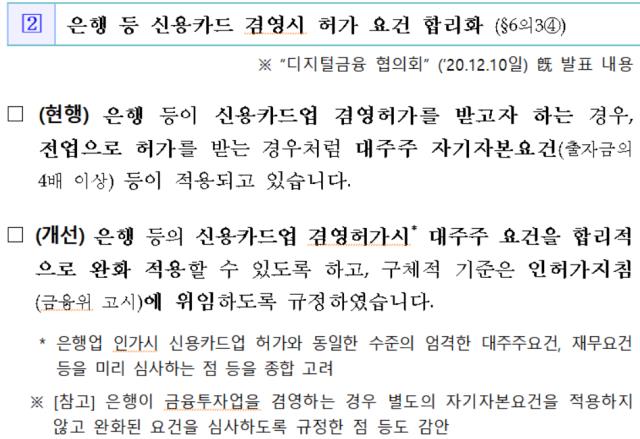

관련 법령도 토스뱅크 측에 유리하게 변경된다. 지난달 31일 금융위원회는 여신전문금융업법 시행령 개정안 입법예고를 통해 대주주의 자기자본요건(출자금의 4배 이상) 등을 합리적으로 완화하겠다고 밝혔다. 타 법상 관련 요건을 이미 심사받은 금융사의 진입요건을 합리적으로 적용하겠다는 취지에서다. 이를 두고 금융권에서는 당국이 인뱅 예비허가 라이선스를 받은 토스뱅크를 배려해 진입장벽을 낮춘 것으로 보고 있다.

다만 카드업계에서는 토스뱅크의 카드업 진출 준비가 의아하다는 반응이 지배적이다. 전업 카드사들조차 지속적인 가맹점 수수료 인하에 따른 타격에 못 이겨 본업 외 사업을 키우는 데 집중하고 있기 때문이다. 실효성이 떨어지는데 굳이 진입할 이유가 있냐는 지적이 잇따른다.

카드업계 관계자는 "LG유플러스 전자결제사업부를 인수해 토스페이먼츠를 선보이면서 수수료 수입이 괜찮다고 본 것인지 모르나 실제 카드사 가맹점 수수료는 빈 껍데기에 불과하다"며 "가맹점의 96%가 우대수수료를 적용받아 원가도 못 받아 적자 상태인데 상황을 잘 모르고 진입하려는 것 같다"고 말했다.

다른 인뱅 사업자들이 카드업 진출을 꺼리는 것도 마찬가지라는 지적이다. 이 관계자는 "카카오뱅크, 케이뱅크도 처음엔 신용카드업까지 고려해 진입했으나 2019년 가맹점 수수료가 대폭 떨어진 이후 발을 뺐다"며 "신용판매로는 수지 타산이 맞지 않아 캐피탈업을 겸영하는 식으로 전환하는 추세"라고 덧붙였다.

토스 관계자는 "아직 본인가도 신청하지 않은 상황"이라며 "(카드업 진출과 관련해) 확인해줄 수 없다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정