SD바이오센서, 진단키트 새 '대장주' 되나 작년 순익 6000억대, 예상밸류 6.6조…실적·경쟁력 '씨젠' 압도

이경주 기자공개 2021-02-04 12:58:14

이 기사는 2021년 02월 02일 16시16분 thebell에 표출된 기사입니다

◇PER 11배 예상…씨젠 넘어선 밸류

투자은행(IB)업계에 따르면 SD바이오센서는 올 1월 26일 한국거래소 유가증권시장 본부에 상장예비심사를 청구했다. 대표주관사는 NH투자증권과 한국투자증권 두 곳이다. 속도전에 나설 계획이다. 심사결과가 나오자마자 증권신고서를 제출할 수 있도록 준비하고 있다. 심사에 통상 2개월(45영업일)이 걸리는 것을 감안하면 4월 초 중순에는 공모를 진행할 수 있다.

공모액이 1조원대로 거론되는 빅딜이다. 더불어 새로운 진단키트 대장주 등장을 의미한다. 밸류에서 코스닥 4위이자 현 대장주인 씨젠을 압도할 것으로 예상된다. 실적이나 사업경쟁력에서 모두 씨젠을 넘어섰다는 평가를 받는다.

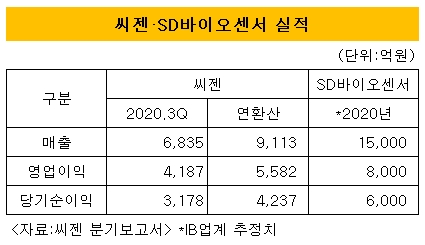

IB업계는 SD바이오센서가 지난해 연간 매출은 약 1조5000억원, 영업이익은 8000억원 대를 기록한 것으로 잠정집계한 것으로 파악한다. 순이익은 6000억원대다. 씨젠은 지난해 3분기누적 실적을 연환산해 추정한 연간 매출이 9113억원으로 SD바이오센서(1.5조원)의 60% 수준이다. 연환산 영업이익은 5582억원, 당기순이익은 4237억원으로 모두 SD바이오센서의 70% 수준이다.

양사는 모두 ‘진단키트’로 퀀텀점프를 이뤘기 때문에 동일선상에서 비교할 수 있다. 즉 이익을 더 많이 낸 SD바이오센서 예상 밸류가 씨젠보다 커야하는 것이 상식적이다. 씨젠은 올 2월 2일 종가(17만2700원) 기준으로 시가총액이 4조5306억원이다.

업계가 추정한 SD바이오센서 밸류는 할인율까지 감안해 최소 5조원이다. 씨젠은 지난해 순이익(연환산 4237억원) 기준으로 주가수익비율(PER, 시가총액/연간 순이익)이 10.7배다.

이 PER(10.7배)을 SD바이오센서 연간 순이익(약 6000억원)에 곱해 단순계산하면 예상밸류는 6조4150억원으로 추산된다. 20%를 할인한다고 가정해도 밸류는 5조1320억원으로 씨젠을 크게 상회한다.

◇포트폴리오 우위…신속항원진단에 형광진단까지

업계에선 펀더멘털(기초체력) 등 사업경쟁력 측면에서도 SD바이오센서가 씨젠보다 우위에 있다고 평가한다. 실적 격차가 난 배경이기도 하다.

포트폴리오가 다양하면서도 경쟁력이 높다. 씨젠은 주력 진단키트 제품이 유전자증폭(PCR) 방식이다. 환자에게 채취한 검체(타액 등)를 통해 얻은 적은 양의 유전자를 증폭하는 기술로 감염여부를 확인한다. 정확도가 99% 수준으로 매우 높지만 결과확인까지 시간이 4~5시간 가량 걸리는 단점이 있다.

SD바이오센서는 PCR 뿐 아니라 신속항원진단과 형광진단 방식까지 갖추고 있다. 신속항원진단은 PCR의 단점인 시간을 대폭 단축시킨 방식으로 래피드 진단으로도 불린다. 15분 내외면 결과확인이 가능하다.

래피드 방식은 2020년 상반기까진 정확도가 낮다는 이유로 세계보건기구(WHO)가 허가를 내주지 않았다. 하지만 SD바이오센서는 정확도를 80~90%까지 높이는데 성공하면서 2020년 9월 세계 최초로 WHO로부터 긴급사용승인을 받아냈다.

이는 대규모 수주로 이어졌다. 글로벌 제약사 로슈(Roche)가 고객사가 됐다. 로슈는 스위스에서 가장 오랜 역사를 가진 제약사이자, 글로벌 진단키트 시장 20%를 점유하고 있는 1위 사업자다. SD바이오센서는 로슈에 래피드 진단키트를 OEM(주문자상표부착생산) 방식으로 납품하며 퀀텀점프 전기를 마련했다.

여기에 래피드 방식보다 한 단계 급이 높다고 평가받는 형광면역분석 제품도 상용화에 성공했다. 30분내 결과확인이 가능하면서도 정확도가 94%다. 두 마리 토끼를 잡은 방식이다.

덕분에 SD바이오센서는 성장 가능성이 타사 대비 높다고 평가받는다. 포트폴리오가 다양해 진출할 수 있는 시장이 상대적으로 넓기 때문이다. 때문에 SD바이오센서 PER은 씨젠보다 높을 수 있다. 5조원대 예상밸류가 보수적으로 평가받는 배경이다.

IB업계 관계자는 “SD바이오센서 최대 매력은 경쟁력있는 제품을 중심으로 포트폴리오가 다각화돼 있다는 것”이라며 “씨젠을 넘어서는 밸류는 유력하다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억