'등급 스플릿' SK E&S, 수소 경제 앞세워 흥행 도전 [발행사분석]최대 5000억 증액 검토…등급 하향 압박에도 AA0 우량채 굳건

최석철 기자공개 2021-02-05 10:03:24

이 기사는 2021년 02월 04일 14시42분 thebell에 표출된 기사입니다

하지만 업계에선 SK E&S의 우수한 사업기반과 뜨거운 회사채 열기 등을 이유로 손쉽게 완판에 성공할 것이라는 전망을 내놓고 있다. AA0등급 우량채인 만큼 수요예측에서 1조원이 넘는 수요가 몰릴 가능성이 높다는 관측도 나온다.

지주사인 SK㈜와 함께 수소 핵심기술을 보유한 미국 플러그파워를 인수하면서 SK그룹이 그리는 수소밸류체인의 핵심에 SK E&S가 있다는 점을 확인했다는 점도 투심에 긍정적 영향을 끼칠 전망이다.

◇미국 플러그파워 인수로 재무부담 가중...확장적 투자정책 지속

SK E&S는 오는 5일 공모채를 발행하기 위한 수요예측을 진행한다. 모집금액은 총 3000억원이다. 만기구조별로 살펴보면 3년물 800억원, 5년물 1000억원, 7년물 500억원, 10년물 700억원이다. NH투자증권과 SK증권이 공동 대표주관업무를 맡았다. 한화투자증권과 미래에셋대우, 대신증권이 인수단으로 참여한다.

수요예측 결과에 따라 최대 5000억원까지 증액 가능성을 열어뒀다. 회사채 시장이 좋은 데다 발행사의 자금조달 니즈를 감안해 당초 예상했던 증액 한도보다 1000억원 더 확대했다.

조달한 자금 중 2200억원은 3월 20일 만기도래하는 기업어음 상환에 사용한다. 나머지 800억원은 법인세 납부 자금으로 투입한다.

SK E&S가 공모채 시장을 찾는 것은 2020년 1월 이후 약 1년만이다. 당시 3000억원 모집에 1조2300억원의 대규모 주문이 몰렸다. 수요예측 흥행에 힘입어 발행규모를 3800억원으로 증액하면서도 모든 만기구조에서 마이너스 가산금리로 발행하는 데 성공했다.

현재 SK E&S의 신용등급은 AA0등급과 AA+등급으로 스플릿이 난 상태다. 한국기업평가는 이번 공모채의 신용등급을 ‘AA0/안정적’으로 제시했다. 반면 나이스신용평가와 한국신용평가는 ‘AA+/부정적’으로 평가했다.

한국기업평가는 지주사인 SK㈜와 함께 미국 수소에너지기업인 플러그파워에 대규모 투자를 진행하면서 당분간 잉여현금흐름을 창출하기 어려울 것으로 봤다. SK㈜와 SK E&S는 각각 8000억원씩 출자해 플러그파워 지분 9.9%를 보유할 예정이다.

등급 스플릿이 난 점은 투심 확보에 부정적인 요소지만 최근 회사채 시장에 유동성이 대거 유입된 만큼 어렵지 않게 완판될 것이라는 기대감이 크다. 최근 공모채 발행에 나선 기업마다 수요예측에서 대흥행 기록을 거둔 점을 감안하면 조 단위 자금이 몰릴 가능성도 충분하다는 분석이다.

올해 초 공모채 시장에 유동성이 몰리면서 우량등급은 물론 A급 발행사도 모집금액의 5배의 수요를 모으는 등 흥행 대열에 합류했다. SK E&S과 주관사단은 현재 신용등급 하방압력이 거세긴 하지만 여전히 AA0등급의 우량채인 만큼 투심을 사로잡기엔 넉넉하다고 판단했다.

SK E&S와 주관사단은 공모희망금리밴드를 모든 만기구조에서 개별민평 수익률의 평균 대비 -30bp~+30bp를 제시했다. 지난 2일 기준 SK E&S의 개별민평 수익률은 3년물 1.234%, 5년물 1.618%, 7년물 1.914%, 10년물 2.281%다.

◇수소 경제 기대감 고조...SK E&S, SK그룹 수소사업 생태계 중추

SK E&S는 도시가스와 발전부문을 두 축으로 삼아 LNG발전사업을 영위하고 있다. 종속회사로 코원에너지서비스 등 7개 도시가스회사와 4개 발전회사, 해외 가스전 광구 등을 두고 있다.

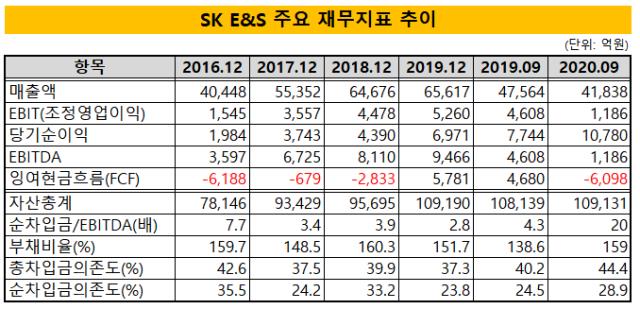

최근 전략 수요 감소와 LNG 발전단가 하락으로 매출과 영업이익이 크게 감소하는 등 어려움을 겪고 있다. 지난해 누적 3분기 매출 4조1838억원, 영업이익 1186억원을 냈다. 전년 동기 대비 매출은 12.0%, 영업이익은 74.3% 감소했다.

다만 도시가스부문의 안정적인 이익 창출과 LNG 수직계열화, 사업 확대를 통한 원가경쟁력 강화 등을 바탕으로 점차 실적 회복세로 돌아설 것으로 전망됐다.

미국 플러그파워 인수 등로 당분간 재무부담은 커지겠지만 중장기적으로 성장성이 높은 수소사업에서 경쟁력을 갖출 수 있다는 기대감도 크다. SK㈜와 공동 투자했지만 실제 수소사업을 영위하는 핵심 사업자는 SK E&S다.

플러그파워는 연간 매출 2500억~3000억원을 내는 덩치가 큰 회사는 아니다. 하지만 자동차 연료전지와 수전해 설비, 수소 충전소 건설 등 수소와 관련된 다양한 기술을 보유하고 있다. 아마존과 월마트 등 글로벌 유통기업에 독점적으로 수소지게차를 공급하는 등 미국에서 관련 시장을 사실상 독점하고 있다.

SK㈜는 SK E&S를 중심으로 2023년부터 연 3만톤의 부생수소를 공급하고, 2025년부터 연 28만톤 규모의 친환경 블루수소를 생산하겠다는 계획이다. SK E&S는 국내에서 유일하게 LNG 터미널과 자체 가스전을 보유한 회사로 수소 생산에서도 유리한 입지를 확보했다는 평가를 받는다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차