[발행사분석]SK네트웍스, '렌터카·매직' 초저금리 랠리 이어갈까국고채 스프레드 흥행 걸림돌…과중한 레버리지 지표도 부담

강철 기자공개 2021-04-12 13:27:22

이 기사는 2021년 04월 09일 15시41분 thebell에 표출된 기사입니다

시장에선 국고채 대비 30bp 수준인 3·5년물의 금리 스프레드를 거론하며 SK네트웍스가 강세 발행에 성공하는 것이 쉽지 않다는 전망을 내놓고 있다. 과중한 레버리지 지표, AA- 등급 민평 대비 낮은 절대금리 역시 기관의 관심도를 떨어뜨릴 수 있는 변수다.

◇최대 4000억 조달해 만기채 차환

SK네트웍스는 오는 12일 183회차 공모채의 수요예측을 실시한다. 모집액 2000억원을 3년물 700억원, 5년물 1000억원, 7년물 300억원으로 나눠 주문을 받을 예정이다. 2000억원 이상의 주문이 들어오면 최대 4000억원까지 증액 발행을 추진할 계획이다.

수요예측 업무는 한국투자증권과 SK증권이 총괄한다. 두 대표 주관사는 수요예측에서 미매각이 발생하면 전체 모집액의 65%에 해당하는 1300억원을 인수할 계획이다. 양사 외에 KB증권, 신한금융투자, 대신증권, 하나금융투자 등이 인수단으로 참여한다.

이번 3·5·7년물은 SK네트웍스가 2019년 4월 이후 2년만에 다시 발행하는 공모채다. 2년 전에는 3·5·7년물로 4000억원을 조달해 차입금 상환에 활용했다. 다만 코로나19로 인해 실물경제가 크게 위축된 지난해에는 공모채 시장을 찾지 않았다.

2년만에 공모채로 조달하는 자금은 대부분 만기 회사채 차환에 투입한다. 181회차 3년물 1600억원과 180회차 5년물 800억원의 만기가 오는 18일부터 순차적으로 도래한다. 4000억원 증액에 성공하면 10월 만기채 1500억원도 차환하기로 방침을 정했다. 원활한 차환을 위해서는 가급적 증액 발행이 이뤄져야 한다고 볼 수 있다.

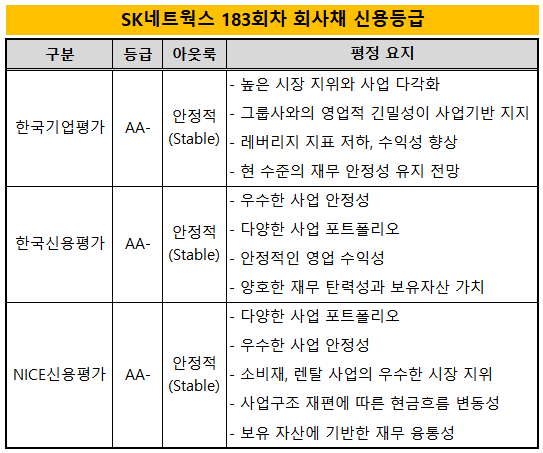

국내 3대 신용평가사는 이번 공모채의 신용등급과 전망을 'AA-, 안정적'으로 제시했다. 다양한 사업 포트폴리오, 우수한 수익성과 재무구조 등을 감안해 다시금 AA- 등급을 매겼다. SK네트웍스는 2010년 4월 이후 10년 넘게 'AA-, 안정적'을 유지하고 있다.

◇자회사 강세 발행 랠리

SK네트웍스는 최신원 회장이 2016년부터 경영을 총괄하고 있는 SK그룹의 핵심 계열사다. 근간인 글로벌 트레이딩 외에 휴대폰·ICT장비 유통, 자동차·주방가전 렌탈, 자동차 정비(스피드메이트), 워커힐 호텔 운영 등 다양한 사업을 영위한다.

최 회장은 최고 경영자에 오른 후 패션, 에너지 마케팅, LPG 판매 등 기존 주력 사업을 정리했다. 아울러 동양매직과 AJ렌터카 인수합병(M&A)을 단행해 석유·정보통신 유통과 트레이딩 중심이던 사업 포트폴리오를 주방가전, 렌터카로 다변화했다.

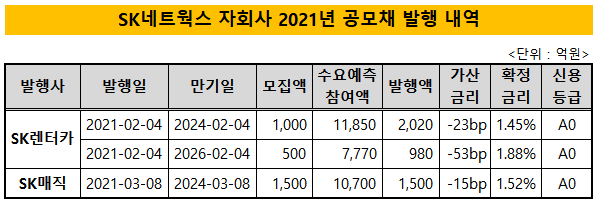

SK그룹의 일원이 된 SK매직과 SK렌터카는 매년 사상 최대 실적을 경신하며 SK네트웍스의 핵심 계열사로 자리잡았다. 거의 매년 공모채 시장을 찾아 직접 조달에 나서는 등 우량 발행사로서의 행보도 이어가고 있다.

양사는 최근 실시한 공모채 수요예측에서 사상 최대 흥행 기록을 달성했다. 5년물을 녹색채권으로 발행한 SK렌터카가 1조9600억원, SK매직이 1조700억원의 수요를 각각 모았다. 국내 회사채 시장에 수요예측 제도가 도입된 이래 A0 발행사가 단일 회차에서 2조원에 육박하는 자금을 모은 것은 SK렌터카가 처음이다.

역대급 수요를 모은 결과 초저금리 발행에도 성공했다. SK렌터카는 개별 민평 대비 가산금리를 3년물 -23bp, 5년물 -53bp로 확정하며 발행액을 3000억원으로 늘렸다. 3년물로 1500억원 모집에 나선 SK매직도 개별 민평 대비 -15bp라는 만족스러운 결과를 얻었다.

◇좁은 국고채 스프레드…언더금리 쉽지 않아

시장에선 AA등급 회사채에 대한 뜨거운 매입 열기를 거론하며 SK네트웍스가 손쉽게 2000억원 완판에 성공할 것이라는 관측을 내놓고 있다. 다만 SK렌터카와 SK매직 수준의 초저금리 발행은 쉽지 않을 것이라는 분석이 나온다.

강세 발행이 어렵다고 보는 근거는 국고채와의 스프레드가 크지 않은 절대금리다. 현재 SK네트워크 회사채와 국고채의 금리 스프레드는 3·5년물 모두 30bp 정도다. LS일렉트릭, 현대위아, 포스코인터내셔널 등 최근 3·5년물 수요예측을 실시한 AA- 발행사의 국고채 금리 스프레드는 40~50bp 수준이었다. 동급 발행사에 비해 금리 메리트가 없다.

증권업계 관계자는 "SK네트웍스는 다른 AA- 기업이 금리 메리트를 앞세워 강세 발행에 성공한 5년물이 오히려 3년물보다 국고채 스프레드가 좁은 모습을 보이고 있다"며 "완판은 충분히 가능하나 언더(under) 금리 발행은 쉽지 않아 보인다"고 말했다.

레버리지 지표 저하로 인한 재무 리스크, AA- 등급 대비 낮은 절대금리도 강세 발행을 어렵게 만드는 요인으로 거론된다. 다만 모집액이 적고 3·5년물 대비 국고채 스프레드가 넓은 7년물은 개별 민평보다 낮은 금리를 확정하는 것이 가능해 보인다.

시장 관계자는 "SK네트웍스가 렌탈 계열사를 잇달아 인수한 뒤로 기관 사이에서 등급 대비 레버리지가 과하다는 인식이 퍼지고 있다"며 "최근 국고채 대비 우량 크레딧물에 대한 선호도가 높아지고 있는 것은 긍정적인 요인"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목