닻 올린 진시스템 IPO, '포스트 코로나' 청사진 시험대 기업가치 1811억 책정…재무적투자자 엑시트 가능성에 오버행 우려

최석철 기자공개 2021-04-15 13:25:34

이 기사는 2021년 04월 14일 14시46분 thebell에 표출된 기사입니다

다만 진시스템 지분의 절반 이상을 보유하고 있는 FI(재무적투자자)가 상장 후 지분매각을 통한 투자금 회수에 나설 가능성이 높다. 단기 수급 문제는 물론 미래 성장성에 대한 부정적 이미지가 생길 수 있다는 평가다.

◇10개월새 기업가치 3배 폭등...코로나19 '반사이익' 철저히 배제

진시스템은 지난 13일 증권신고서를 제출하고 본격적으로 공모 일정에 돌입했다. 대표 주관사인 삼성증권과 함께 기술특례 방식으로 코스닥 상장을 목표로 한다.

기업 예상 밸류(할인 전)은 1811억원으로 책정됐다. 지난해 6월 상환전환우선주(RCPS)를 발행할 당시 인정받았던 기업가치 536억원과 비교하면 3배 이상 급증했다.

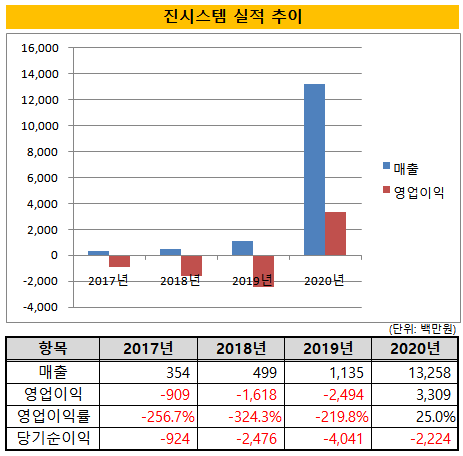

진시스템은 그동안 우수한 PCR 진단기기를 개발해 상업화 가능성이 높다는 평가를 받는 기업이었다. 지난해 코로나19 국면에서 그 기회를 놓치지 않으며 존재감을 한층 키웠다. 지난해 매출 중 50.17%를 코로나 진단키트에서 일으켰다. 그 외 분자진단시스템(24.14%)과 반응시약(17.96%) 등이 주력 제품군으로 자리잡았다.

이를 바탕으로 진시스템은 지난해 가파른 실적 성장세를 실현했다. 진시스템은 지난해 매출 133억원, 영업이익 33억원을 냈다. 2019년 대비 매출은 1068% 증가하고 영업이익은 사상 첫 흑자전환에 성공했다.

다만 순이익은 지난해 기발행한 상환전환우선주가 보통주로 전환되는 과정에서 발생한 회계적 손실로 22억원 적자로 집계됐다. 대신 누적된 결손금으로 인해 빠졌던 자본잠식 상태에서는 온전히 벗어났다. 상장을 앞둔 사전 작업은 모두 마무리된 셈이다.

가파른 실적 증가에도 불구하고 진시스템과 삼성증권은 기업가치를 산정하는 과정에서 코로나19 관련 매출을 완전히 배제했다. 코로나19가 일회성 성격이 짙은 이벤트였던 만큼 지난해 실적이 본질적인 기업가치에는 직접적인 영향이 없다는 판단이다.

진시스템은 2023년 순이익을 기준으로 몸값을 책정했다. 코로나 진단키트 매출을 0으로 잡은 대신 주력 제품인 UF-300 진단기기, 모기매개 감염병, GI/RI Multiplex 진단키트 등의 매출이 본격적으로 가시화될 것으로 전망되는 시점이다.

올해 이후 순이익 예상치를 살펴보면 2020년 13억원, 2021년 30억원, 2023년 89억원, 2024년 216억원, 2025년 427억원 등이다.

지난해 코로나19로 자체 제품의 효율성과 경쟁력이 검증된 만큼 본업의 성장성이 한층 밝아졌다는 판단이다. 최근 전세계적으로 코로나19 백신이 진행되면서 진단키트업체룰 향한 투심이 흔들리고 있지만 근본적인 경쟁력만으로도 충분한 기업가치를 인정받을 수 있다는 자신감이 느껴지는 대목이다.

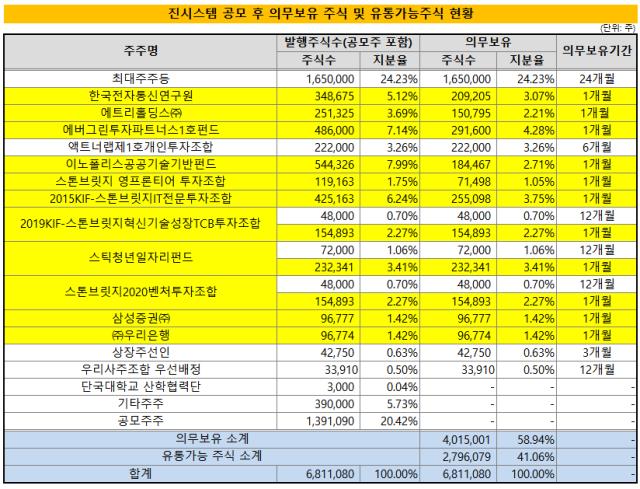

◇성장성 바탕 연이은 투자 유치...상장 1개월 뒤 유통가능물량 68.92%

다만 공모단계에서 오버행 이슈를 피하긴 어려울 전망이다. 상장 직후 유통가능물량은 41.06%다. 1개월 뒤엔 27.86%가 추가로 시장에서 거래될 수 있다.

이는 진시스템은 수년간 다수의 벤처캐피탈(VC)로부터 대규모 투자를 유치해왔기 때문이다. 진시스템은 2015년 이후 8차례에 걸쳐 전환상환우선주를 발행했다. 이 과정에서 스톤브릿지벤처스와 이노폴리스파트너스, 에버그린투자파트너스 등으로부터 투자를 받았다.

이번 IPO 과정에서 최대주주인 서유진 대표이사를 비롯한 특수관계인이 보유한 지분 24.23%는 2년간 보호예수가 설정됐다. 하지만 주요 재무적투자자는 보유한 지분 대부분을 의무사항인 1개월 보호예수만 하기로 결정했다.

2015년부터 장기 투자를 해온 만큼 상장 이후 엑시트를 노리는 모습이다. 최근 진시스템의 몸값이 가파르게 치솟은 만큼 수익률 역시 쏠쏠한 전망이다.

유통물량 규모는 공모가의 적정성과 함께 IPO 수요예측 성사를 좌우하는 요인이다. 상장 이후 단기간에 대량으로 주식이 매도되기 시작하면 주가 흐름은 부진할 수밖에 없다.

아울러 시장에서는 상장기업의 미래 성장성에 대해 FI들이 부정적으로 보고 있다는 의미로 받아들여질 수도 있다. 보호예수가 의무사항이 아님에도 IPO 기업이 FI를 비롯한 기존 주주에게 일정기간 주식을 보유해줄 것을 요청하는 이유다.

상장 이후 보통주로 전환할 수 있는 주식 31만2036주가 존재한다는 점도 주가에 부담으로 작용할 수 있다. 이는 전체 발행예정 주식수의 4.58%에 해당한다.

진시스템은 5월 6~7일 양일간 기관투자자를 대상으로 수요예측을 진행한다. 공모주식은 142만5000주로 전량 신주 모집이다. 공모가 희망밴드는 1만6000~2만원이다. 공모액은 밴드 하단 기준 228억원이다. 삼성증권이 대표 주관업무를 맡았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'