이재용 부회장, 신용대출로 상속세 마련 나선 까닭 개인신용으로 5000억 대출 문제 없어, 경영권 주식 담보 주담대 부담 해석도

고설봉 기자공개 2021-04-26 11:05:00

이 기사는 2021년 04월 23일 07시53분 thebell에 표출된 기사입니다

23일 금융권에 따르면 이 부회장은 최근 시중은행과 일부 증권사 등을 대상으로 개인신용대출을 추진 중이다. 오는 30일로 다가온 고 이건희 삼성전자 회장의 유산 상속을 위한 상속세 신고·납부 목적이다.

이 부회장이 추진 중인 개인신용대출 총 규모는 약 5000억원 안팎으로 알려졌다. 국내 금융권 역사상 개인신용대출 단일 취급액 기준 최고 규모란 평가다. 오는 30일 이 부회장이 납부할 것으로 예상되는 상속세 규모와 맞아 떨어진다.

이 부회장의 선택은 그동안 다른 재벌가의 상속세 마련 양상과 결이 전혀 다르다. 비교적 최근 상속세를 낸 구광모 LG그룹 회장이나 조원태 한진그룹 회장 등은 주식 등을 상속받는 과정에서 주식담보대출로 세금을 마련했다.

이에 따라 당초 재계 및 금융권에선 이 부회장도 삼성전자 등 지분을 담보로 주식담보대출을 받아 상속세를 납부할 것이란 분석이 많았다. 하지만 그동안의 예상을 깨고 이례적으로 개인신용대출을 택했다.

은행권에선 이 부회장의 보유자산 대부분이 주식으로 구성된 상황에서 주담대를 택할 경우 경영권에 위협을 느껴 개인신용대출을 택한 것이란 분석이다. 특히 이 부회장의 경우 이미 삼성전자와 삼성물산 등의 지분을 보유해 매년 1000억원대 배당을 받는 만큼 현금창출력에 무리가 없다. 굳이 주식을 담보로 내놓지 않아도 신용도 만으로도 수천억원대 대출을 받을 수 있는 여력이 충분하다는 의미다.

아울러 주식담보대출을 택할 경우 오히려 한도가 더 낮을 수 있어 개인신용대출을 시도하게 된 것이란 관측도 있다. 이율을 좀 더 내더라도 더 많은 대출금을 받을 수 있는 쪽을 택한 것이란 분석이다.

시중은행 관계자는 “이 부회장의 경우 재벌그룹 오너가 중에서도 배당소득 등 현금 창출력 규모가 크기 때문에 개인신용대출을 받는데 전혀 문제가 없다”며 “오히려 주식담보대출의 경우 은행의 내규 등에 따른 담보인정비율 때문에 개인신용대출보다 한도가 더 적게 나올 가능성이 있다”고 말했다.

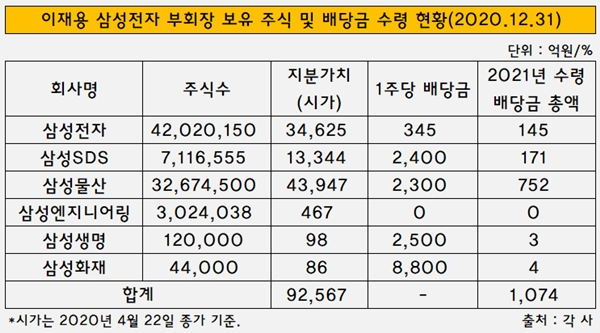

실제 이 회장이 2021년 3월 말 현재 보유하고 있는 삼성전자 등 6개 상장 계열사 주식의 총 가치는 9조2567억원이다. 2021년 4월 22일 기준 종가를 통해 산출한 결과다. 올해 이 주식을 통해 이 부회장이 수령한 배당금 총액은 1074억원이다.

더불어 대출금액의 2배 가량의 주식을 담보 설정하는 것 자체도 부담으로 작용했을 수 있다. 대출을 받기 위해 무리하게 회사 경영권 주식을 담보로 맡기는 것 자체에 부담을 느꼈을 것이란 뜻이다. 대출금 회수 전까지 담보권은 해지되지 않기 때문이다.

시중은행들은 주식담보대출의 경우 통상 주가의 50% 정도만 대출을 진행한다. 이 부회장이 5000억원의 자금을 대출받기 위해선 시가 1조원 상당의 주식을 담보로 맡겨야 한다.

또 향후 연부연납으로 상속세를 납부할 경우 매번 추가로 주식을 맡겨 대출을 받아야 하는 것도 부담이다. 이 부회장이 납부할 상속세 규모는 최소 2조9000억원대로 추정된다. 이를 모두 주식담보대출로 자금을 조달할 경우 5조8000억원 가치의 주식이 필요하다.

다만 개인신용대출이라고 해도 이 부회장이 보유하고 있는 주식을 아예 활용하지 않는 것은 아니다. 대출 규모가 워낙 천문학적인 만큼 은행의 심사체계 통과를 위해 보유 지분 일부를 담보로 제공할 계획이다. 각 은행들은 이 회장이 보유한 삼성전자 등 주식 일부에 견질담보를 설정해 대출 실행 및 이자율 산정의 근거를 남기기로 했다.

견질담보는 정식담보로서의 효과는 없지만 대출 진행시 보완적 의미에서 잡아놓는 물건이다. 주로 신용대출 과정에서 내부 심사체계 승인 등을 위해 담보에 설정을 거는 경우가 대부분이다.

한 시중은행 관계자는 “신용대출이 일반적으로 담보대출보다 금리가 높은데 견질을 설정할 경우 금리 등을 낮추는 효과가 있다”며 “견질의 경우 은행입장에선 채권보전이 되니까 대출을 진행할 때 심사체계 통과 등에도 더 유리한 측면이 있다”고 말했다.

또 다른 시중은행 관계자는 “개인신용대출인데 그래도 담보 없이 개인에게 5000억원이란 큰 규모 대출을 해주는 것은 내부에서는 물론 외부에서도 문제제기의 소지가 있기 때문에 형식적으로라도 견질을 설정한 것으로 볼 수 있다”고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]대한해운, 실적 성장보다 '가파른' 재무구조 개선세

- [변곡점 맞은 해운업]SM그룹 벌크 이끄는 대한해운, 호황기 지났나

- [한화그룹 승계 로드맵 점검]한화에너지 '자생력'에 베팅했다

- [한화그룹 승계 로드맵 점검]‘옥상옥’ 그룹 지배구조, 개편 없이 그대로 간다

- [한화그룹 승계 로드맵 점검]‘한화에너지-㈜한화 합병 안한다’

- [윤석열 대통령 탄핵]새정부 출범 대응 고심, '무게 실리는' 재계 대관조직

- [한화그룹 승계 로드맵 점검]오션 지분매입·에어로 유증, 이사회 투명성 지켜졌나

- [한화그룹 승계 로드맵 점검]김승연 회장의 '과감한' 결단, 승계 속도 높였다

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'