아이패밀리SC, 실적 악화 주범 '임직원 스톡옵션' [IPO 기업분석]'주식 보상비' 순이익 포함 밸류 보정, PER 50배 기업도 피어그룹에 넣어

강철 기자공개 2021-09-23 08:02:31

이 기사는 2021년 09월 14일 15시33분 thebell에 표출된 기사입니다

아이패밀리SC는 스톡옵션 관련 비용을 순이익에 포함시키는 방식으로 상장 기업가치를 보정했다. 주가수익비율(PER)이 무려 50배에 달하는 일본 Pola Orbis Holdings를 피어그룹(peer group)에 넣은 것도 밸류에이션 보정의 일환으로 풀이된다.

◇스톡옵션 비용이 전체 판관비 20%

아이패밀리SC는 올해 상반기 매출액 391억원, 영업이익 29억원, 순이익 22억원을 각각 기록했다. 전년 동기대비 매출액은 20% 넘게 증가했으나 영업이익과 순이익은 절반 수준으로 급감했다. 매출 규모가 늘어난데 반해 수익성은 오히려 감소하면서 최근 2년간 10~15%에 달했던 영업이익률은 화장품 업종 평균보다 낮은 7.46%로 떨어졌다.

핵심 색조 화장품 브랜드인 롬앤(rom&)의 해외 판매 네트워크를 확장하는 과정에서 빠르게 불어난 각종 비용이 영업이익과 순이익을 감소시키는 요인으로 작용했다. 2020년 상반기 28억원 수준이던 수수료·광고비·판촉비는 올해 41억원으로 50% 가까이 늘었다.

수수료·광고비·판촉비와 더불어 주식 보상비도 수익성을 악화시켰다. 아이패밀리SC는 상반기에 약 18만주의 스톡옵션 감소분에 해당하는 잔여 보상원가를 전액 주식 보상비로 인식했다. 이 과정에서 약 20억원의 일회성 비용이 발생했다.

20억원은 상반기 전체 판매관리비의 약 20%에 해당한다. 만약 주식 보상비가 발생하지 않았다면 지난해 상반기와 비슷한 영업이익과 순이익을 기록했을 가능성이 높다. 수익성 악화를 유발한 실질적인 주범이 주식 보상비라 할 수 있다.

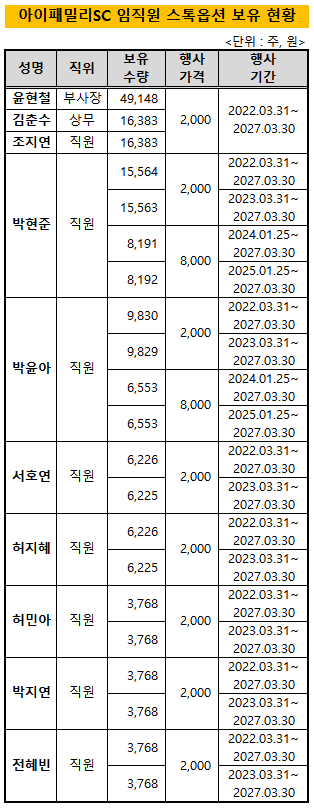

스톡옵션에 파생되는 주식 보상비는 아이패밀리SC의 향후 수익성에도 일부 영향을 미칠 전망이다. 아이패밀리SC는 지난 10일 기준 약 21만주의 미행사 스톡옵션을 보유하고 있다. 21만주는 상장 후 아이패밀리SC 발행주식 총수의 약 5.1%에 해당한다.

미행사 스톡옵션은 윤현철 부사장과 김춘수 상무를 비롯한 아이패밀리SC 임직원 10인이 보유 중이다. 스톡옵션 행사는 내년 3월부터 가능하다. 가장 많은 4만9148주를 가지고 있는 윤현철 부사장은 공모가 기준으로 25배에 달하는 평가차익을 얻을 수 있다.

◇PER 과도한 '아모레·클리오'는 제외…비슷한 Pola Orbis는 넣어

아이패밀리SC는 기업가치를 동종기업 5곳의 PER과 2020년 3분기부터 올해 2분기까지의 누적 순이익을 적용해 산출했다. 피어그룹 평균 PER 32.54배에 4개 분기 누적 순이익 80억원을 곱해 2620억원의 상장 시가총액을 구했다. 여기에 할인율 22.06~36.68%를 곱해 3만9000원~4만8000원의 최종 공모가 밴드를 제시했다.

순이익 80억원은 4개 분기 실적 66억원에 주식 보상비 14억원을 더한 값이다. 주식 보상비를 실질적인 현금 유출이 없는 일회성 비용으로 간주하고 순이익에 포함시켰다. 기업가치를 조금이라도 높게 평가하기 위해 일종의 실적 보정을 했다고 볼 수 있다.

밸류에이션을 보정한 흔적은 비교 대상을 설정하는 과정에서도 일부 발견된다. 아이패밀리SC는 피어그룹을 LG생활건강, 애경산업, I-ne, Kao, Pola Orbis Holdings등 국내외 코스메틱 기업 5곳으로 추렸다. I-ne, Kao, Pola Orbis Holdings는 일본 기업이다.

각 비교 대상의 PER은 LG생활건강 26.30배, 애경산업 36.16배, I-ne 25.79배, Kao 24.50배, Pola Orbis Holding 49.99배다. 무려 50배에 달하는 Pola Orbis Holding를 피어그룹에 포함시킨 결과 30배가 넘는 평균 PER를 산출할 수 있었다. Pola Orbis Holding을 제외할 경우 평균 PER은 28배까지 떨어진다.

아이패밀리SC는 국내 피어그룹을 설정할 때 비정상적인 PER을 보이는 기업을 배제했다. 87.26배의 아모레퍼시픽과 63.24배의 클리오를 제외한 것이 대표적인 예다. 다만 해외 비교 대상을 선정하는 과정에서는 이 기준을 적용하지 않았다.

증권업계 관계자는 "해외 증시가 국내와 비교해 밸류에이션 자체가 높은 점을 염두에 두고 Pola Orbis Holding를 부담없이 피어그룹에 포함시킨 것으로 보인다"며 "아이패밀리SC가 작년부터 일본 판매 비중을 높이며 현지 브랜드와 점유율 경쟁을 벌이고 있는 점도 거래소를 설득하는 과정에서 주효했을 것"이라고 말했다.

이러한 밸류에이션 보정 과정을 거쳤음에도 공모가 밴드는 예비심사를 청구한 지난 6월보다 약 15%가량 낮아졌다. 3개월 전 제시한 공모가 밴드는 4만5700원∼5만1900원이었다. 그 결과 공모로 확보하는 자금도 510억원에서 390억원으로 감소했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억