[막차 CB 잡는 코스닥]"국채 사라" 메리츠증권, 리스크 없이 마이더스AI 투자①89억 상당 유가증권 매입 후 담보 제공 계약, 수익 극대화 조건도 확보

박창현 기자공개 2021-12-08 08:02:27

[편집자주]

코스닥 기업의 자금줄 역할을 하던 전환사채(CB) 판이 완전히 바뀐다. 지배력과 자산증식 지렛대로 활용됐던 콜옵션에 브레이크가 걸린 탓이다. 수혜자 면면 역시 다 밝혀야 한다. 전환가액 상향 조정도 의무화된다. 그만큼 안전판 두께가 얇아졌다. 바뀐 규정은 2021년 12월1일부터 적용된다. 마지막 과실을 따 먹을 기회는 남아있다. 최근 코스닥 CB 발행 공시가 쏟아지고 있는 이유다. 막차를 타야만 하는 기업들의 속내와 노림수를 더벨이 살펴보고자 한다.

이 기사는 2021년 12월 06일 14시55분 thebell에 표출된 기사입니다

미상환 이슈가 발생하면 담보를 팔아 원금을 회수하면 되기 때문에 리스크가 전혀 없다. 조기상환과 전환 조건도 투자자에게 유리하다. 자금 확보가 시급한 마이더스AI를 도와주는 대가로 유리한 투자 조건을 모두 챙겼다는 평가다.

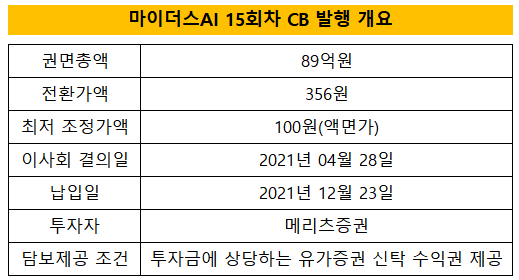

마이더스AI는 최근 89억원 규모의 15회차 CB 발행 계획을 발표했다. 메리츠증권이 단독 투자자로 참여했다. 납입일은 이달 23일이다.

CB 발행 규정이 강화되기 전에 이사회서 발행 결의를 한 덕분에 각종 규제를 피했다. 이번 15회차 CB는 이사회 결의일이 올해 4월 28일이다. 당장 이달부터 발행이 결정된 CB는 대주주 및 특관인에게 배정되는 콜옵션의 한도가 제한된다. 또 전환가액 상향 조정이 의무화된다.

특히 15회차 CB가 눈길을 끄는 것은 담보 조항 때문이다. 마이더스AI는 이번 CB 채무를 담보하기 위해 투자 대금에 상당하는 유가증권을 신탁 원본으로 하는 신탁 계약을 체결해야 한다. 유가증권신탁 수익권은 사채권자에게 넘어간다. 쉽게 말해 조달 금액에 상당하는 자금을 써 유가증권을 매입한 후 그 금융자산을 메리츠증권에 담보로 제공해야 한다.

유가증권은 현금과 다름없는 국채나 A0 등급 이상의 채권만 사야 한다. 단 A0 이상의 채권을 담보로 설정하기 위해서는 투자자로부터 사전 서면 동의까지 받아야 한다. 이에 시장에서는 사실상 현금을 담보로 돈을 빌리는 거래라는 평가다.

마이더스AI가 이번에 89억원을 조달했다고 하지만 자금 흐름만 놓고 보면 당장 쓸 수 있는 돈은 없다. 조달한 자금만큼 담보물을 사서 제공해야 하기 때문이다. 다만 1년 뒤 콜옵션을 행사해 사채권자를 바꾸면 조달 목적에 따라 자금을 운용하는 것이 가능하다. 콜옵션 행사 비중은 70%다.

투자금 만큼 담보를 잡기 때문에 메리츠증권은 원금 회수가 100% 보장된다. 이런 상황에서도 주가 흐름에 따른 수익 창출 기회는 넓혀뒀다. 먼저 주가가 100원 밑으로 떨어지지 않은 이상 손해를 보지 않는다. 전환가액 조정 한도를 상법상 최대 한도인 액면가(100원)로 책정했기 때문이다. 더욱이 발행 후 1개월 마다 전환가액을 조정할 수 있다. 주가가 하락하면 거의 실시간으로 투자 마지노선을 낮출 수 있는 셈이다.

물론 주가가 오르면 전환권을 행사해 시장에 팔아 차익을 거두면 된다. 사채권자 입장에서는 주가가 액면가 수준까지 떨어졌다가 전환 시점에 오르면 수익을 극대화할 수 있다.

업계 관계자는 "마이더스AI가 CB 유입대금을 그대로 담보물을 사는데 써야하기 때문에 최소 1년간은 자금이 묶인다"며 "반면 사채권자인 메리츠증권은 현금을 빌려주고 현금을 담보로 잡는 구조여서 완벽하게 투자 헤지가 된다"고 말했다. 이어 "전환 시점에 주가가 액면가 밑으로 떨어진다고 해도 전혀 손해를 보지 않고, 반대로 주가가 오르면 오르는 만큼 수익을 거둘 수도 있다"고 덧붙였다.

마이더스AI는 다양한 당근책을 제시했음에도 불구하고 최소 1년간 돈이 묶이는 패널티를 감내만 한다. 미국 카나비스(대마) 사업 확장을 위해 자금이 필요한 만큼 투자자 측에 절대적으로 유리한 조건을 모두 수용한 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정