[진단업체 포스트 코로나 전략]적대적 M&A 극복하고 3조 매출 회사로SD바이오센서, 영업익 1.3조 국내 '톱', 신속 면역진단 의존도 91%

최은진 기자공개 2022-03-28 08:31:23

[편집자주]

진단업종은 몇 년 전만 해도 국내 제약바이오 시장에서 '돈 안되는' 사업으로 치부돼 왔다. 하지만 팬데믹 상황에서 존재감을 발휘하며 '돈 버는' 업종으로 자리매김했다. 전통 제약사를 뛰어넘는 조단위 실적을 창출하는 업체들도 등장했다. 물론 코로나에 의존한 성장에 대한 불신도 적지 않다. 이들의 포스트 코로나 전략을 둘러싸고 업계의 이목이 쏠리는 이유다.

이 기사는 2022년 03월 25일 07:14 thebell 에 표출된 기사입니다.

◇2009년 엘리어 공개매수·상장폐지…현재 창업주 지분 '과반'

SD바이오센서의 전신은 SD다. 창업주 조영식 SD바이오센서 이사회 의장이 진단시약 개발을 목표로 1999년 창업했다. 조 의장은 서울대 수의학 박사 출신으로 녹십자와 바이로메드 등에서 10여년간 진단시약을 연구한 전문가다.

임신·배란 신속진단시약을 시작으로 간염·에이즈·암·마약류 등으로 확대해 나갔다. 관련 제품을 잇따라 국산화 하며 국내 진단업체 점유율 절반을 독식하는 선두주자가 됐다. 사스·조류독감 신속진단키트를 세계 최초로 출시하며 주목받기도 했다. 이를 기반으로 2003년 코스닥 시장에 입성했다. 2000년 9억원에 불과했던 매출이 상장 후 200억원대로 확대됐다.

탄탄대로를 달리던 SD에 뜬금없는 위기가 닥쳤다. 2009년 글로벌 진단기업 엘리어가 공개매수에 나서면서다. 수년간 경영권 매각을 타진하다 조 의장이 거절하자 조 의장의 지분율 32%보다 많은 40%를 공개매수 하고 나섰다. 결국 성공했고 SD는 상장폐지 됐다. 조 의장은 전문경영인으로 남았다.

조 의장이 SD를 되찾기까지 걸린 시간은 3년, 엘리어가 구조조정에 나설만큼 경영이 악화되자 조 의장에게 혈당 및 콜레스테롤 사업부를 재매각했다. 이는 지금의 SD바이오센서가 됐다.

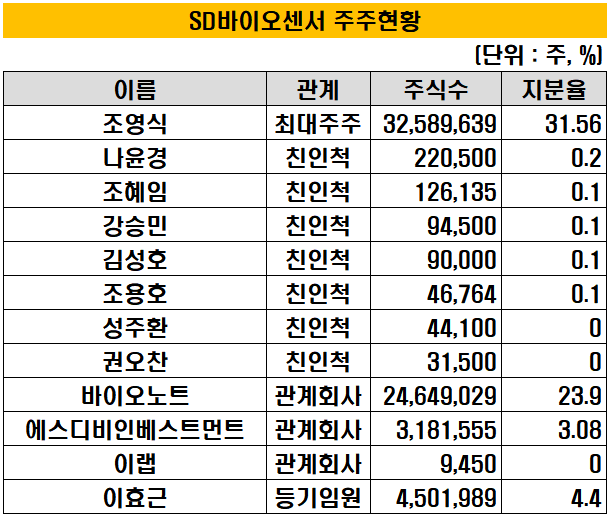

SD바이오센서는 조 의장이 31.56% 지분율로 최대주주고 조 의장 개인회사인 바이오노트가 23.87% 지분으로 2대주주이다. 조 의장이 과반 이상의 지분을 확보하며 적대적 M&A의 방어막을 마련해둔 셈이다. 창립 후 줄곧 조 의장과 함께 연구개발(R&D)를 해 온 이효근 대표이사가 4.36%를 보유하고 있다.

◇체외진단 플랫폼 다각화, 작년 영업익 1조3000억원 국내 '톱'

글로벌 시장에서 기술력 등을 인정받았던 만큼 회사를 되찾은 후에도 강소기업으로 자리매김할 수 있었다. 경쟁금지기간 5년이 지나고부터 면역진단, 현장진단 등의 플랫폼을 개발하며 제품을 다양화 했다.

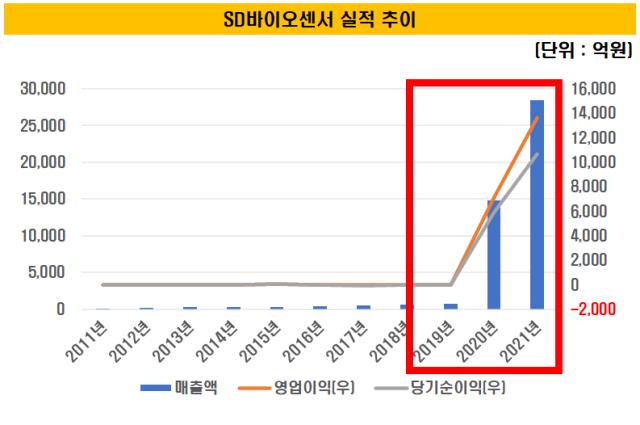

혈당측정기·당화혈색소분석기·콜레스테롤 분석기 등 체외진단기기를 중심으로 수출에 주력했고 세계 100여개국에 수출하는 쾌거를 누렸다. 수출비중이 전체 매출의 90%에 달할 정도였다. SD바이오센서의 재창업 당시인 2011년 158억원의 매출은 해마다 100억원씩 늘어나는 성과를 발휘했다.

진단이라는 한 우물을 판 조 의장의 집요함이 꽃을 피게 된 계기는 코로나19였다. SD바이오센서의 체외진단 기기 가운데 주력제품인 Standard Q(신속 면역화학적진단)가 진가를 발휘하면서다. 이는 항원-항체 반응의 원리를 이용해 극소량의 검체만으로 10~30분 이내 질병 유무를 진단할 수 있다.

저비용으로 현장 진단(POC)에 최적화된 제품으로 팬데믹 상황에서 발빠른 대응이 가능했다. 2020년 2월에 국내 긴급사용승인을 받았고 세계에서 가장 먼저 세계보건기구(WHO)에서 승인받았다. 호주의약품청(TGA) 및 유럽 의료기기(CE) 인증, 미국 식품의약국(FDA) 긴급사용승인(EUA) 등도 획득하며 대량의 해외수출도 이뤄졌다. 현재 SD바이오센서는 세계적인 체외진단 기업인 로슈, 애보트, 다나허 등과 견줄 글로벌 플레이어로 자리매김 한다는 목표를 세우고 있다.

팬데믹 이전인 2019년 737억원의 매출은 불과 1년만인 2020년 1조4779억원으로 두배 확대됐다. 지난해엔 2조8472억원으로 또 두배 성장을 이뤘다. 조 의장이 회사를 되찾고 나서부터 10년간 매출이 무려 150배나 늘었다. 국내 진단업계는 물론 제약바이오 업계 중 최고 성과다.

매출 뿐 아니라 높은 수익성도 주목된다. 2020년 영업이익은 7068억원, 2021년엔 1조3627억원을 기록했다. 국내 제약바이오 업체 중 단연 '톱'이다.

영업이익률은 47.9%에 달한다. 자산은 2조9146억원으로 ROA는 36%다. 국내 대형제약사들이 한자릿수에 불과하고 대형 바이오사들이 10~20% 정도라는 점을 감안하면 괄목할만한 성과다.

하지만 코로나19 관련 매출이 전체의 대부분을 차지한다는 점은 추후 성장에 대한 우려를 낳는다. 코로나 펜데믹 이전까지만 해도 'BGMS'라는 혈당측정기가 전체 매출의 절반을 차지했지만 펜데믹 이후 매출의 91%가 Standard Q를 비롯한 면역화학진단에서 창출됐다. 분자진단 및 자가혈당진단은 한자릿수 비중으로 미미하다.

매출 상당부분이 로슈 의존하고 있다는 점도 주목된다. 로슈는 글로벌 체외진단 1위로 SD바이오센서가 만든 면역화학진단기기를 ODM형태로 납품하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과