[코스닥 이전 상장사 분석]장비 국산화 주도 '바이옵트로', 고부가 제품 '승부수'① 기술력 대비 공모 성과 '저조', FC-BGA 검사 장비 개발로 기업가치 반등 도모

정유현 기자공개 2022-11-11 08:13:05

[편집자주]

지난해 유동성 장세 속에서 코넥스에서 덩치를 키운 기업들이 코스닥으로 이전했다. 총 13개 업체로, 코넥스 설립 후 가장 많은 규모다. 하지만 이전 상장 효과에 대한 의구심도 커지고 있다. 더벨이 코넥스에서 코스닥으로 이전 상장한 기업들의 사업전략과 재무구조, 지배구조 등을 들여다 본다.

이 기사는 2022년 11월 09일 16시05분 thebell에 표출된 기사입니다

코스닥 이전 상장을 위한 공모 진행 당시 100만주를 100% 신주 발행하는 방식을 택했다. 당시 업황 전망이 긍정적일 뿐 아니라 바이옵트로의 수익 창출 역량이 충분하다는 평가를 받았지만 공모 성적은 저조했다. 공모가는 밴드 하단인 7500원로 결정되며 공모액이 75억원 수준에 그쳤다. 조용하게 코스닥에 입성한 만큼 향후 성과를 입증하며 반등을 하는 것이 바이옵트로의 과제로 꼽혔다.

바이옵트로는 기업 가치를 증명해 내기 위해 올해 분주한 한 해를 보내고 있다. 고성능 기판인 FC-BGA(플립칩-볼그리드어레이) 장비를 출시해 제품 다각화 및 매출 확대를 도모하고 있다. 주요 PCB 업체들의 공격적인 증설 계획이 발표되고 있는 만큼 고부가가치 제품 개발을 통해 구조적 성장을 이루겠다는 포부다.

◇3종 PCB 검사 BBT 갖춘 국내 유일 기업, 반도체 BBT 매출 비중 높이기 진행

2000년 설립된 바이옵트로는 검사 장비 및 공장자동화(FA) 장비 제조를 주요 사업 영역으로 하고 있다. 주력 사업은 PCB 검사 장비인 BBT를 개발하고 제조하는 것이다. BBT는 반도체와 부품이 실장되지 않은 상태의 PCB를 전기적 테스트를 통해 양품을 판별하는 공정이다.

바이옵트로는 연성인쇄회로기판(FPCB) 전기 검사기 개발을 발판으로 패키지 서브스트레이트(CSP·BGA)와 모듈PCB (HDI제품)를 개발했다. 삼성전기를 고객사로 확보하며 성장하기 시작했다. 3대 PCB 품목에 적용할 수 있는 BBT 장비 라인업을 모두 갖춘 곳은 국내에서 바이옵트로가 유일하다. 글로벌로 확장해 봐도 3종 PCB 관련 장비를 모두 갖춘 곳은 일본의 니덱 리드(Nidec Read) 뿐이다.

바이옵트로는 2016년 코넥스 시장에 상장했고 1년 후 중화권 시장의 문을 두드렸다. CCTC에 대한 장비 납품을 시작으로 주요 중화권 고객사인 난야테크·유니마이크론 등의 공급 레퍼런스를 확보했다. 한국 PCB 업체들의 FPCB·HDI 기판 사업 철수로 중화권 업체들의 검사 장비 수요가 증가하자 저가 전략을 통해 시장 점유율을 확보할 수 있었다.

바이옵트로는 중국 매출 확대와 함께 매출 구조를 바꾸며 안정적 성장을 도모하고 있다. 바이옵트로의 주력 매출은 BBT 부문인데 이 중에서도 연성회로기판(FPCB)용 장비 매출 비중이 컸다. 애플의 아이폰에 FPCB를 공급하는 애플 협력사가 장비를 구매한 영향이었다. 애플 협력사가 아이폰용 BBT를 대량으로 구매했던 2017년 회계연도(2017년 4월~2018년 3월·3월 결산) 매출이 143억원으로 전년 대비 3배 정도 증가하기도 했다.

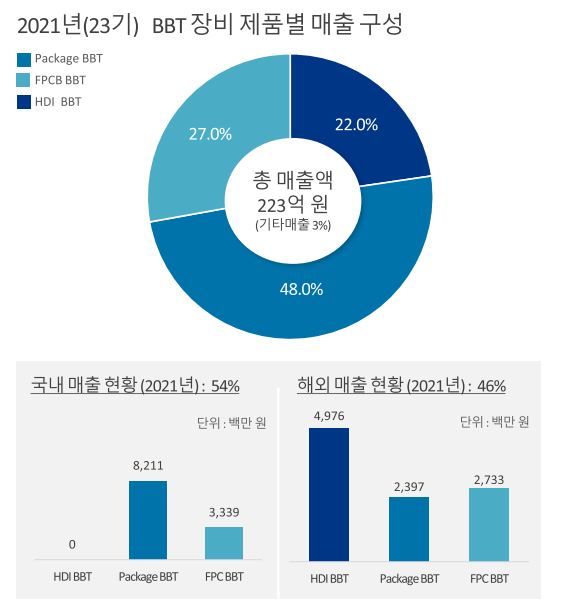

바이옵트로는 아이폰 출하량에 매출이 영향을 받는 구조가 되자 반도체 기판용 BBT 물량을 늘리는 쪽으로 방향을 바꿨다. 이같은 전략은 서서히 성과가 나타나고 있다. 2021년 회계연도(2021년 4월~2022년 3월) 국내 매출 비중을 살펴보면 반도체에 사용되는 패키지 BBT 매출 비중이 FPCB BBT 매출을 뛰어넘었다. 국내 매출만 따지면 반도체 BBT 매출 비중은 70%대로 확대됐다.

해외 매출을 포함한 전체 매출에서의 비중은 패키지 BBT가 48%, FPCB 27%, HDI BBT가 22%로 집계됐다. 한 분야에 매출 의존도를 낮추고 중화 시장 마케팅 강화를 통해 실적이 우상향 곡선을 그리고 있다.

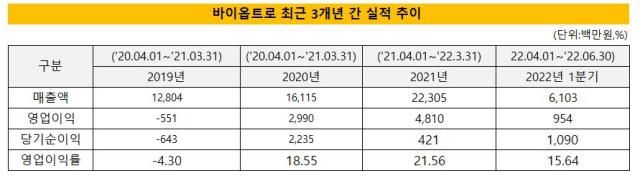

바이옵트로는 2019년과 2020년 회계연도에는 R&D 비용 투자와 원가 비용 상승 등으로 영업 적자를 기록했지만 2021년부터 연간 흑자 전환에 성공했다. 매출 223억원, 영업이익 48억원으로 영업이익률은 21% 수준이다. 2022년 3월 말 기준 BBT 장비 수주 잔고는 60억원(약 17대) 수준으로 판가도 상승하며 매출이 증가할 것으로 예상된다.

공모 자금을 바탕으로 수요가 늘고 있는 반도체 BBT 장비를 생산하기 위해 지속적인 설비 투자를 진행할 예정이다. 이에 따라 증권가에서는 바이옵트로의 2022년 회계연도의 예상 매출 332억원, 영업이익 81억원을 기록할 것이라고 컨센서스를 내놓고 있다. 2023년에는 매출 511억원, 영업이익 155억원을 기대하고 있다. 예상 영업이익률은 30%대다.

증권가에서 바이옵트로의 실적 전망을 긍정적으로 내놓고 있는 것은 FC-BGA 검사 장비 때문이다. 반도체 시장의 성장에 따라 상대적으로 고부가가치 제품에 대한 수요가 늘고 있는 상황이다. 바이옵트로는 고성능 차세대 반도체 패키지 기판으로 불리는 FC-BGA 검사 장비를 출시할 계획이다.

최근 5G, 사물인터넷(IoT), 인공지능(AI), 클라우드 등에서 적용 제품이 확대하면서 반도체 고성능화와 함께 고성능 패키지 기판 수요는 빠르게 증가 중이다. 특히 삼성전기와 LG이노텍, 대덕, 심텍 등 국내 주요 업체들이 FC-BGA를 차세대 성장 동력으로 삼고 투자를 확대할 예정이다.

현재 FC-BGA 장비는 일본이 독점하고 있는 시장이다. 2019년 일본의 수출 규제 이후 국내 기업들이 반도체 부품 국산화에 대한 수요가 큰 만큼 바이옵트로가 장비 개발을 완료하고 양산에 성공한다면 국내뿐 아니라 글로벌 시장에서도 경쟁력을 확보할 수 있다.

이에 따라 바이옵트로는 지난 7월 진행된 IR 설명회에서 매출 확대 전략으로 2022년 하반기 FC-BGA 검사 장비를 출시할 예정이라고 밝혔다. 이를 통한 매출 극대화와 지속 성장을 목표로 하고 있다고 성장 로드맵을 제시한 상황이다. 다만 올해 FC-BGA 개발 완료 가능 여부 등에 대한 질문을 남겼지만 회사측 답변은 들을 수 없었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

정유현 기자의 다른 기사 보기

-

- [밸류업 프로그램 리뷰]'최종환'호 파라다이스, TSR 연계 보상 제도 도입

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [캐시플로 모니터]현금흐름 흑자 무신사, 순이익+운전자본 최적화 효과

- [선진뷰티사이언스는 지금]R&D로 쌓은 수출 경쟁력, 두 자릿수 영업이익률 안착

- 롯데그룹, 지속 가능 성장 가속화…'AI·글로벌' 방점

- [선진뷰티사이언스는 지금]K뷰티 밸류체인 수직 통합, 연매출 1000억 '정조준'

- [캐시플로 모니터]현금흐름 흑자 남양유업, 체질 개선 노력 결실

- [주주총회 현장 돋보기]최종환 파라다이스 대표 "장충동 호텔 투자, 재무 여력 충분"

- 이우봉 풀무원 총괄 대표 "연내 해외 사업 흑자 가능할 것"

- [이사회 모니터/롯데쇼핑]신동빈 회장 복귀, 의사 결정 기구 '체급'도 키웠다