[무늬 뿐인 자본, 신종자본증권]회계기준원 "실질은 부채지만 계약상 자본"⑥9년 전 두산인프라코어 영구채 때와 동일한 '자본' 입장..."계약상 문제없어"

양도웅 기자공개 2022-11-30 10:07:01

[편집자주]

흥국생명이 2009년 우리은행 사례 이후 신종자본증권 콜옵션 미행사를 결정하면서 자본시장에 예상치 못한 후폭풍이 불었다. 금융당국까지 나서면서 사태를 진화했고 결국 흥국생명은 입장을 번복해 콜옵션을 행사했다. 신종자본증권은 만기가 30년 혹은 그 이상이고, 발행사가 자기 의지대로 콜옵션을 행사할 수 있도록 설계돼 그 특징을 토대로 자본으로 인정받는다. 다만 흥국생명 사태 이후 신종자본증권을 진정 자본으로 봐야 하는지에 대한 의구심이 제기되고 있다. THE CFO가 조명하고자 하는 곳도 이 지점이다. 더불어 금융사보다 발행 규정이 느슨한 비금융사의 신종자본증권은 취지대로 발행되고 운용되고 있는지도 함께 살펴본다.

이 기사는 2022년 11월 23일 14시25분 thebell에 표출된 기사입니다

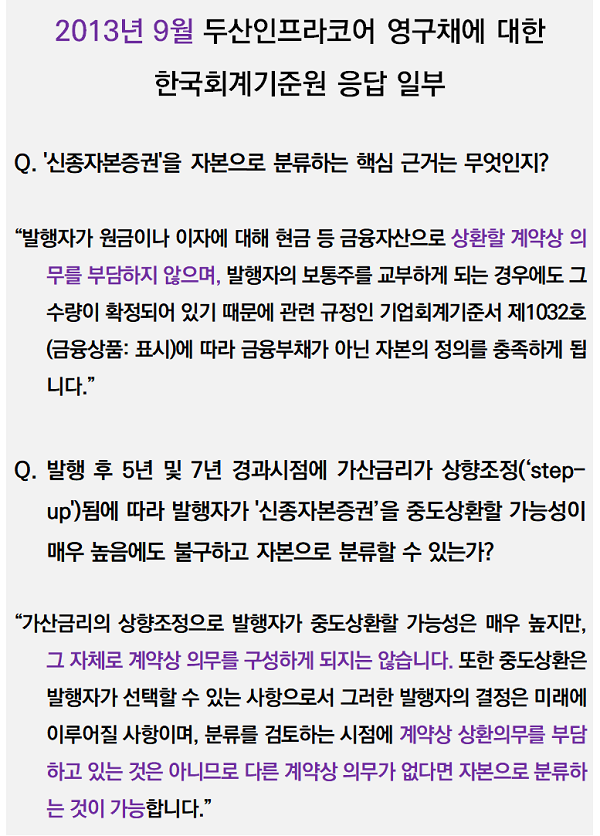

2013년 회계기준원은 두산인프라코어(현 현대두산인프라코어)가 국내 비금융사 최초로 영구채를 발행한 이후 1년 가까운 심사숙고 끝에 자본으로 분류한다고 밝혔다. 두산인프라코어 영구채가 선순위에 조기상환권 등의 조건을 갖고 있었지만 '계약상' 상환 의무가 발행사에 부담되지 않는다는 점이 판단 근거였다.

'주식회사 등의 외부감사에 관한 법률 시행령'에 따르면 회계기준원은 금융위원회로부터 회계처리기준의 제정과 개정, 해석 등의 업무를 위탁받아 수행한다. 금융위 허가로 설립된 민간 조직이지만 국내 기업의 회계처리 기준을 사실상 결정한다.

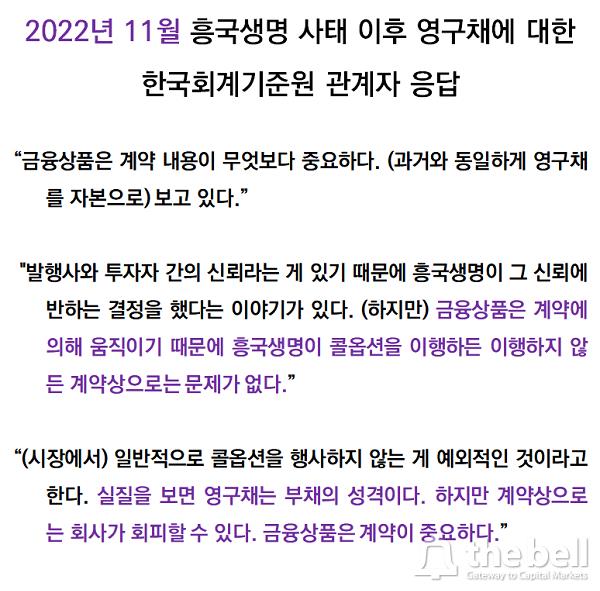

회계기준원 관계자는 23일 더벨과 통화에서 흥국생명 사태 이후 영구채를 둘러싼 일련의 논쟁에 대해 "금융상품은 계약 내용이 무엇보다 중요하다"며 "(과거와 동일하게 영구채를 자본으로) 보고 있다"고 답했다.

9년 전 회계기준원이 두산인프라코어의 영구채를 자본으로 인정한 이유는 계약상 회사가 중도상환 의무를 지지 않기 때문이었다. 당시 회계기준원이 발표한 설명자료에는 '계약상'이라는 단어가 핵심 근거로 자리잡고 있음이 곳곳에서 확인된다.

5년 후 조기상환권(콜옵션)을 이행하지 않을 시 금리가 오르는 스텝업 조항에 대해서도 "금리 상향 조정으로 발행자가 중도상환할 가능성이 매우 높지만 그 자체로 계약상 의무를 구성하게 되지 않는다"고 설명했다.

당시 또 다른 논란거리였던 변제순위가 선순위인 점에 대해서도 회계기준원은 부채로 분류해야 할 결정적 근거는 아니라고 봤다. 계약서에 조기상환이 의무라고 명확하게 제시돼 있어야만 영구채를 자본이 아닌 부채로 볼 수 있다고 밝혔던 셈이다. 이는 분명 발행사의 콜옵션 행사가 암묵적 약속으로 자리잡은 시장 분위기와 배치된다.

앞선 관계자는 "발행사와 투자자 간의 신뢰라는 게 있기 때문에 흥국생명이 그 신뢰에 반하는 결정을 했다는 이야기가 있는 것"이라면서도 "금융상품은 계약에 의해 움직이기 때문에 흥국생명이 콜옵션을 이행하든 이행하지 않든 계약상으로는 문제가 없다"고 덧붙였다.

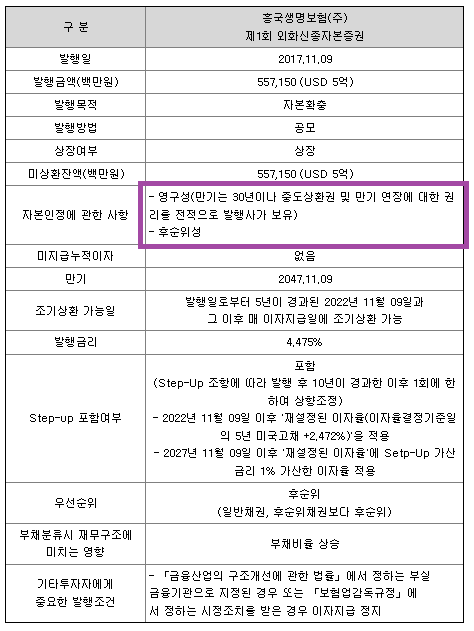

흥국생명에 따르면 최근 논란이 된 영구채의 계약 사항엔 콜옵션과 만기 연장에 대한 권리가 전적으로 발행사에 있다는 점이 포함돼 있다. 이는 흥국생명이 올해 3월 발행한 영구채의 계약 사항에도 동일하게 들어 있는 사항이다.

조기상환하지 않을 시 발행사의 이자 부담이 커지지만 조기상환 여부를 투자자가 아닌 발행사가 전적으로 결정하는 조항은 다른 영구채에서도 확인된다. 일례로 가장 최근 사례인 진에어 영구채에서도 투자자는 중도상환을 요구할 수 없고 발행사는 중도상환하지 않을 시 금리 부담이 커진다는 점만이 포함돼 있을 따름이다.

하지만 흥국생명의 콜옵션 미이행이 시장에 미치는 파장이 컸듯이 많은 영구채 발행사는 예외없이 콜옵션을 이행하고 있다. 두산인프라코어도 그랬고, 흥국생명도 결국 콜옵션 이행으로 돌아섰다. 사실상 조기상환이 강제돼 5년물 회사채로 기능하고 있음에도 계약상 강제성을 확인할 수 없다는 이유로 영구채가 자본으로 인정되는 셈이다.

회계기준원 관계자는 "(시장에서) 일반적으로 콜옵션을 행사하지 않는 게 예외적인 것이라고 한다"며 "실질을 보면 영구채는 부채의 성격이다"라고 인정했다. 그럼에도 이 관계자는 "하지만 계약상으로는 회사가 회피할 수 있다"며 "금융상품은 계약이 중요하다"고 덧붙였다.

계약서가 바뀌지 않는 한 현 기준에서 영구채는 자본인 점을 재차 강조한 셈이다. 바꿔 말하면 현실에서 작용하는 암묵적 규칙이 계약서에 반영되지 않으면 '영구채를 과연 자본으로 볼 수 있는가'라는 논란은 계속해서 반복될 가능성이 높다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정