[게임사의 코인 pick]가상자산 활용방안 천차만별…투자수익은 덤①P2E, 임직원 인센티브 등 용도…회계처리 기준 모호, 상세한 주석공시 필요

손현지 기자공개 2023-05-02 10:34:57

[편집자주]

게임사들이 코인 투자에 나섰다. P2E(돈버는 게임)사업을 위해 자체적으로 발행한 코인 외에도 비트코인이나 이더리움처럼 시장성 있는 가상자산을 투자 포트폴리오에 담았다. 용도는 가지각색이다. 직원 인센티브를 지급하는 수단으로 활용하기도 했고, 암호화폐 시장을 스터디하는 차원에서 정찰병을 투입하듯 매입한 경우도 있었다. 게임사들마다 어떤 코인에 투자했는지, 이 과정에서 비용과 손실, 수익을 어떤식으로 회계처리 했는지도 들여다본다.

이 기사는 2023년 04월 27일 07시07분 THE CFO에 표출된 기사입니다

게임사들이 투자 포트폴리오에 가상자산을 담는 이유는 다양하다. 주식처럼 단순 매매차익을 노리고 제 3자가 발행한 코인을 매입하는 경우가 대표적이다. 가상자산 시장 변동성 추이를 스터디하는 차원에서 우량코인 위주로 소량을 분산 투자하는 경우도 여럿있다.

자체 개발한 코인 역시 투자대상이다. 장부에 기입하지 않고 바로 매각한 부분을 선수수익으로 인식하기도 하지만, 상장해 시장성 있는 코인을 다시 사들여 무형자산으로 계상하는 경우도 비일비재하다.

게임사 IR팀 한 관계자는 "자체 발행한 코인 중 일부는 임직원 근로의욕 고취차원의 인센티브 지급용으로 활용하기 위해 사들이고 있다"며 "코인 인지도를 높이기 위해 부여하는 측면도 있다"고 말했다.

다만 회계처리 방식에 대한 감독규정을 명확히 할 필요성은 커지고 있다. 금융당국의 코인 회계감독 가이드라인이 나오지 않은 터라 가상자산을 팔아 번 돈에 대한 회계상 어떻게 처리해야 하는지 등에 기준은 정립되지 않은 실정이다.

◇비트코인·이더리움 등 제3자발행 코인 '매매차익'

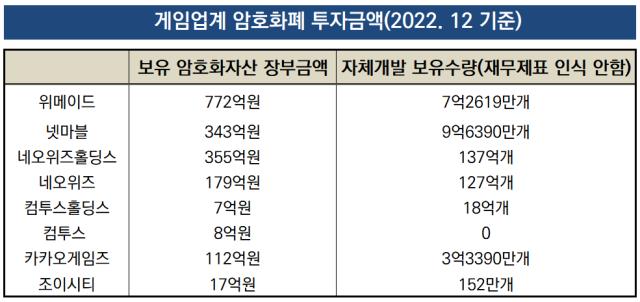

국내 게임 상장사들 중 가상자산을 취득한 회사는 8곳 정도로 추산된다. 넷마블처럼 대형 게임사부터 위메이드, 컴투스, 네오위즈, 카카오게임즈, 조이시티 등 중견, 소형 규모 회사들까지 범위도 다양하다.

대부분은 게임에서 돈을 버는 개념의 P2E사업에 선두적인 행보를 보인 곳들이다. 코인투자는 자체 블록체인 기반 플랫폼 생태계를 확장해가기 위한 전략의 일환이다. P2E게임 서비스를 위해서도 가상자산은 필수적이다.

특이한 건 이들이 자체 발행한 코인뿐 아니라 제3자 발행 코인도 대량 매입한다는 점이다. 위메이드의 경우 비트코인, 클레이스왑(KSP), 전략적으로 투자한 팬시(FANC)코인, 스테이블코인인 USD 코인 등 다채로운 포트폴리오를 구축했다.

카카오게임즈나 네오위즈그룹(네오위즈홀딩스, 네오위즈) 등도 이더리움, 보라, 위믹스 등 다양하게 매입했다. 클레이튼 재단과의 차입 약정에 따라 클레이튼 생태계 코인을 차입하기도 했다.

한 게임사 관계자는 "가상자산을 투자자산의 한 영역으로 보고 있는 만큼 매매차익을 노리고 투자한 것"이라며 "시장 스터디 차원에서 우량코인 위주로 매입한 부분도 있다"고 말했다.

직원 복지 용도로 매입한 점도 눈에 띄었다. 컴투스는 자체 발행한 엑스플라(XPLA) 코인 중 6억3816만원 어치를 직원 복지용도로 매입했다. 종업원 3년 근속자에 대한 보상으로 지급하는 근로약정 계약을 체결한 데 따른 것이다. 반대로 컴투스홀딩스는 게임유저를 상대로 팬카드(Fan Card)등 서비스를 제공 대가로 XPLA를 수취하기도 했다.

자체 개발한 가상자산을 장부상 기입하지 않는 경우도 많다. 유통되지 않은 상태에서 바로 매각을 해 선수수익으로 잡기도 한다. 개발 과정에서 발생한 비용은 자산화하지 않고 비용처리 한다.

◇회계감독 가이드라인 無…주석공시 모범안 절실

국내 게임사들은 가상자산 취득후 처음 회계처리할 때 무형자산으로 인식하고 있다. 지난 2019년 한국회계기준원과 금융감독원이 기업회계기준서 제1038호에 의거해 가상자산을 무형자산이나 재고자산으로 분류할 수 있다고 결론 내린 것에 따른 수순이다.

판매나 중개를 위해 보유한 경우 재고자산으로, 그외 모든 경우는 무형자산으로 계상할 수 있다. 무형자산으로 책정할 경우 비트코인 가격이 취득원가보다 하락한다면 손실이 발생, 가격이 오를경우엔 자산가치가 오르지 않는다.

문제는 보유 가상자산을 팔아서 돈을 벌었을 경우 회계상 어떻게 처리하느냐다. 일례로 2021년 위메이드는 자사 코인인 위믹스를 매각화해 현금화한 2555억원을 매출로 잡아 논란이 일었다. 해당 이익에 대한 회계처리 기준이 없어서 발생한 에피소드다.

코인 매각대금 중 원금과 수익금, 차익실현금액을 어떻게 장부에 표시하느냐도 회사의 자율적 판단에 맡기고 있다.

네오위즈홀딩스는 연결 재무제표상 작년 자체 개발한 네오핀(NEOPIN Token)과 인텔라X(INTELLA X Token)을 매각하는 대가로 받은 가상자산을 부채로 인식했다. 취득당시 시세로 친 381억원로 계산해 선수수익 항목으로 회계처리했다.

금융당국은 상장사들이 코인 상세한 정보를 주석에 명시할 수 있도록 할 계획이다. 발행사들이 개발 완료 시점의 수량과 현재 보유량을 의무적으로 공시할 수 있도록 하기 위함이다.

금감원 국제회계기준팀 관계자는 더벨과의 통화에서 "연내 가상자산 주석공시 모범 사례를 담은 가이드라인을 공개할 것"이라며 "NFT(대체불가능 토큰)와 CBDC(중앙은행 디지털화폐)를 제외한 코인 관련 기준"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억