[조달전략 분석]코스모신소재 마주한 두가지 '경고등'②최근 단기차입금 비중 다시 70% 초과...재고자산 급증으로 단기 상환 능력도 약화

양도웅 기자공개 2023-05-30 07:30:58

[편집자주]

조달은 최고재무책임자(CFO) 업무의 꽃이다. 주주의 지원(자본)이나 양질의 빚(차입)을 얼마나 잘 끌어오느냐에 따라 기업 성장속도가 달라질 수 있다. 특히 결과가 가시적으로 드러난다는 특징이 있다. 최적의 타이밍에 저렴한 비용으로 딜(Deal)을 성사시키는 것이 곧 실력이자 성과다. THE CFO는 우리 기업의 조달 전략과 성과, 이로 인한 사업·재무적 영향을 추적한다.

이 기사는 2023년 05월 23일 16:03 THE CFO에 표출된 기사입니다.

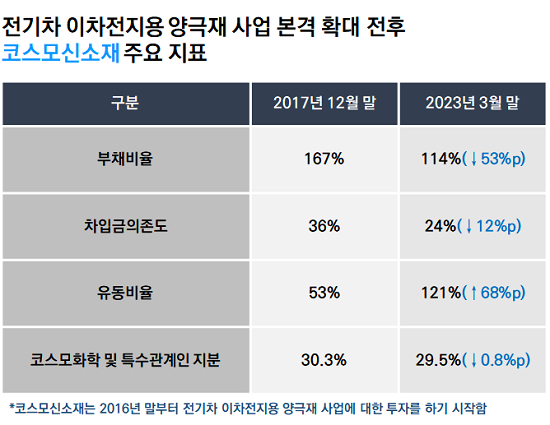

그렇다고 무리하진 않았다. 당장 재무 안정성 지표를 살펴보면, 전기차 이차전지용 양극재 분야에 대한 투자가 시작된 이듬해인 2017년 말 167%였던 부채비율은 2023년 3월 말 114%로 개선됐다. 같은 기간 차입금의존도는 36%에서 24%로 감소했다.

단기 상환 능력을 보여주는 유동비율은 2017년 말 53%에서 2023년 3월 말 121%로 대폭 향상됐다. 이 기간 CB 투자자들의 주식 전환과 유증에도 코스모화학과 특수관계인의 지분은 30.3%에서 29.5%로 0.7%포인트(p) 줄었을 뿐이다.

낮은 부채비율과 차입금의존도, 안정적인 지배구조는 빠른 성장을 도모하는 기업에 필수다. 부족한 설비투자금을 조달할 수 있는 여력이 있고 경영권 분쟁 등 성장에 발목을 잡을 수 있는 상황이 벌어질 가능성은 낮기 때문이다.

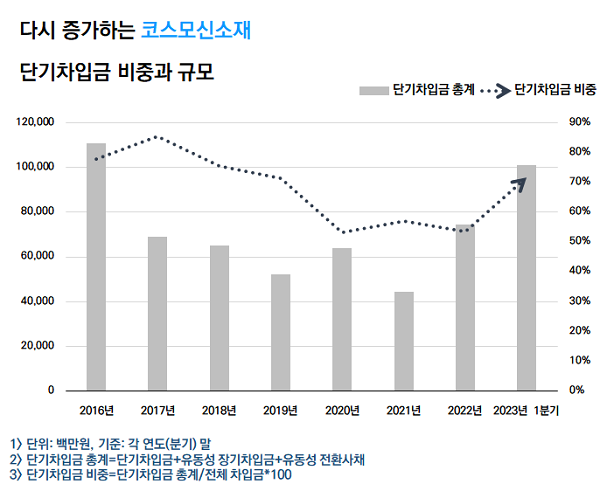

◇다시 증가하는 단기차입금 비중...규모도 1000억 다시 초과

이처럼 재무와 지배구조를 안정적으로 유지하고 있지만 주의할 점이 없는 건 아니다. 우선 지목되는 부분은 최근 다시 높아진 단기차입금 비중(전체 차입금에서 1년 만기 차입금이 차지하는 비중)과 규모다.

전기차 이차전지용 양극재 분야에 대한 투자를 본격화한 때와 비교하면 낮지만 2020년 말 53%였던 단기차입금 비중은 2023년 3월 말 72%로 껑충 뛰었다. 원자재 매입 과정 등에서 금융기관으로부터 단기 대출의 일종인 유전스(Usance)를 늘렸기 때문이다. 올해 1분기에만 KDB산업은행으로부터 230억원이 넘는 유전스 대출을 받았다.

단기차입금의 절대 규모도 예의주시해야 할 점이다. 올해 3월 말 1009억원이다. 1년 전인 2022년 3월 말 448억원이었던 단기차입금과 비교해 두 배 이상 증가했다. 가파른 증가다.

전기차 이차전지용 양극재 분야에 대한 투자를 본격화하기 이전인 2015년과 2016년 말에 단기차입금이 1000억원을 넘은 적 있다. 이후 장기차입금을 늘리고 단기차입금을 상환하면서 차입 구조 안정화에 힘썼으나 양극재 사업 확대로 원자재 매입 등 무역 규모가 증가하면서 단기 대출을 늘리자 단기차입금 비중과 규모가 동반 확대된 것이다.

이는 중장기 투자에 발맞춰 중장기 재무 전략을 세워야 하는 코스모신소재엔 해결해야 할 과제 중 하나다. 자칫 최고재무책임자(CFO)를 포함한 재무 조직 역량이 단기 상환에만 집중될 수 있다. 수입과 수출 규모 증가로 유전스를 비롯한 단기 대출 확대가 불가피하다면 설비투자금은 장기차입을 활용하는 방안을 검토해볼 필요가 있다는 지적이다.

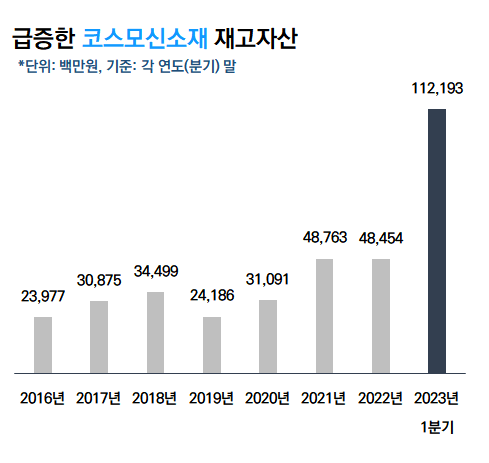

◇재고자산 소거시 높아지는 단기 상환 압박...재고자산 회전율 향상 '관건'

물론 1년 내 상환해야 할 차입금이 1000억원을 넘어섰다 하더라도 1년 내 현금화할 수 있는 자산이 충분하다면 크게 우려할 사안은 아니다.

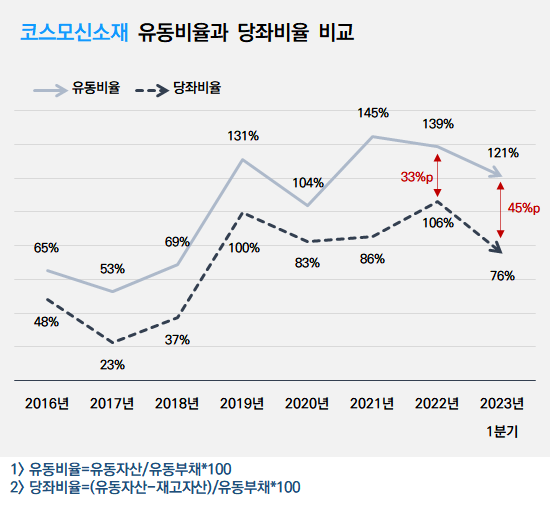

올해 3월 말 코스모신소재의 유동비율은 121%다. 높다고 볼 수는 없지만 현금및현금성자산을 포함해 1년 내 현금으로 바꿀 수 있는 자산(유동자산)이 단기차입금을 포함해 1년 내 갚아야 할 부채(유동부채)보다 1.2배 많다는 의미다. 충분하지는 않지만 그렇다고 부족하다고 보긴 어렵다.

하지만 여기엔 '맹점'이 있다. 유동자산의 가장 큰 비중을 차지하는 자산이 '재고자산'이라는 점이다. 올해 3월 말 유동자산 중 재고자산의 비중은 38%로 지난해 말과 비교해 15%포인트(p) 상승했다. 같은 기간 규모도 485억원에서 1122억원으로 두 배 이상 증가했다. 이는 1분기에 연간 공급량에 대비한다는 점을 고려해도 회사 역사에서 손에 꼽히는 규모다.

예상대로 재고자산이 매출로 이어지고 결과적으로 현금 유입까지 이뤄지면 문제 없지만 그렇지 않을 경우 코스모신소재는 한층 더 강한 단기 상환 압박을 받는다. 가령 재고자산을 소거한 올해 3월 말 당좌비율은 76%다. 당좌비율은 유동비율보다 더 보수적으로 기업의 단기 상환 능력을 평가하는 지표다. 100% 이상일 때 긍정적이라고 해석한다.

코스모신소재도 이러한 문제를 인지하고 재고자산이 매출로 전환되는 데 걸리는 시간을 단축하기 위한 노력을 기울이는 것으로 보인다. 그래야 더 빠르게 현금 확보를 할 수 있고 단기 상환 압박 강도도 낮출 수 있기 때문이다. 지난해 8.9회로 전년 대비 2.2회 증가한 재고자산회전율은 올해 3분기에도 8.8회로 상대적으로 높은 수준을 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성