[기업집단 톺아보기]수주 살아나는 두산에너빌, 유동성 어디에 썼나③선수금, 유상증자 통해 실탄 확충…단기성차입 비중 92%→65% 축소

고진영 기자공개 2023-07-14 07:33:13

[편집자주]

사업부는 기업을, 기업은 기업집단을 이룬다. 기업집단의 규모가 커질수록 영위하는 사업의 영역도 넓어진다. 기업집단 내 계열사들의 관계와 재무적 연관성도 보다 복잡해진다. THE CFO는 기업집단의 지주사를 비롯해 주요 계열사들을 재무적으로 분석하고, 각 기업집단의 재무 키맨들을 조명한다.

이 기사는 2023년 07월 10일 16시57분 THE CFO에 표출된 기사입니다

하지만 정부의 에너지 정책이 다시 탈원전 폐기로 방향을 틀면서 수주 사정이 빠르게 좋아지고 있다. 유상증자 등을 통해 추가적인 유동성도 확충했다. 최고재무책임자(CFO)인 박상현 사장은 유입된 현금을 주로 차입구조 개선에 썼다. 부임 당시 1년 내 갚아야할 빚이 5조원에 달할 정도로 상환압박이 컸던 만큼 CFO로서 가장 시급한 숙제였다.

두산에너빌리티는 10여년 전 만해도 한 해 신규수주(별도)가 9조원에 달했다. 그런데 2015년(5조1000억원)을 기점으로 꾸준히 하락, 2019년 3조2000억원 수준까지 떨어졌다. 2017년 이후 본격화된 탈원전·탈석탄 정책과 글로벌 친환경 에너지정책 기조 등이 불리하게 작용한 탓이다. 하지만 이듬해부터 차츰 늘어나기 시작해 작년에는 7조원대를 회복했다.

올해 역시 1분기에 4조3049억원 규모의 신규 수주계약을 체결하면서 상승세를 이어갔다. 특히 한국수력원자력이 발주한 신한울 3·4호기 주기기공급계약이 약 2조8700억원, 카자흐스탄 복합화력발전소 EPC(Turkistan CCPP)가 약 1조2000억원에 이른다. 덕분에 1분기 말 수주잔고는 17조3512억원으로 전년 말(14조7091억원)보다 3조원 가까이 불어났다. 연간 수주목표로 8조6000억원 규모를 제시했는데 벌써 절반을 채워넣었다.

한수원이 발주한 신한울 3·4호기 계약은 두산에어빌리티가 2014년 신고리 5·6호기를 수주한 이후 국내 원전시장에서 9년 만에 성사시킨 거래라는 점에서도 의미있다. 국가전력수급기본계획상 올해부터 2032년과 2033년까지 공사가 수행된다. 두산에너빌리티로선 중장기적 사업기반을 보강해준 계약인 셈이다.

수주가 대폭 늘어나면서 두산에너빌리티는 신한울 3·4호기, 카자흐스탄 복합화력 EPC 프로젝트 관련 선수금이 약 7000억원 대거 유입됐다. 이밖에도 지난달 두산밥캣 지분 5%를 팔아 2760억원의 실탄을 얻었다. 지난해는 유상증자(1조1477억원)와 신주인수권 행사(4445)억원 등을 통해 조단위 자본을 확충하기도 했다.

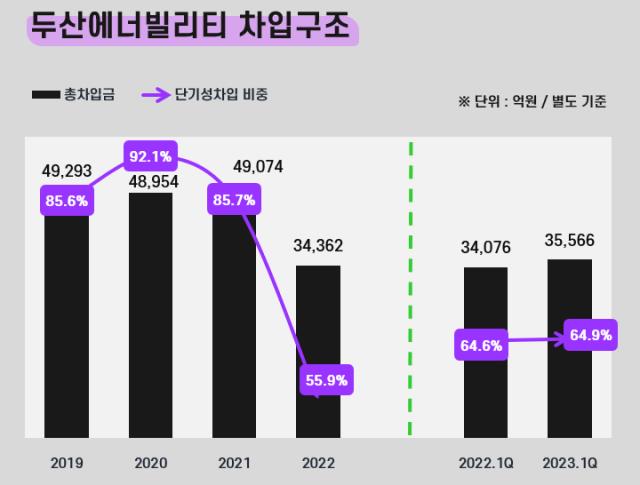

유동성 수급으로 가장 달라진 점은 차입규모와 그 구성이다. 두산에너빌리티는 앞서 2020년에도 1조2000억원 규모의 유상증자와 두산퓨얼셀 지분 수증(약 5000억원) 등 재무개선을 위해 노력했으나 역부족이었다. 2021년 말 별도 총차입규모는 4조9074억원으로 전년 대비 오히려 소폭 늘었다.

더 큰 문제는 차입 구조였는데 2020년 총차입(리스부채 포함)의 92%, 약 4조5000억원이 1년 내 만기가 끝나는 빚일 정도로 비효율화돼 있었다. 그 해 7월 박지원 회장의 부름을 받고 등판한 CFO 박상현 사장이 채권단 관리를 벗어나기 위해선 가장 먼저 꺼야할 도화선이었다.

박 사장은 두산에너빌리티 부임 직후 유상증자 단행 등으로 유동성을 끌어와 단기차입금을 집중적으로 해소하기 시작했다. 2021년부터 지난해까지 2년 동안 약 2조9000억원(순감소)의 단기차입금, 약 1조8000억원의 유동성장기부채를 갚았다. 올해 역시 1분기에 단기차입금 약 230억원이 순감소했고 유동성장기부채 1136억원을 상환했다.

반면 장기차입금을 늘렸다. 올해 장기차입으로 약 1조1440억원, 사채발행으로 2700억원의 유동성을 확보했다. 노력에 따라 1분기 말 기준 단기성 차입 규모는 2조3072억원 수준으로 줄었다. 총차입금에서 단기성 차입이 차지하는 비중 역시 64.9% 정도로 축소됐다. 3년 전과 비교하면 30%포인트 가까이 나아졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일엠앤에스 시장복귀 여정]거래소에 상폐 이의신청서 제출 '해명절차 착수'

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'

고진영 기자의 다른 기사 보기

-

- [Financial Index/현대차그룹]배당도 못 살렸다…절반 이상은 TSR 마이너스

- [Financial Index/현대차그룹]PBR도 계열 파워…현대오토에버, 5년 평균 '3배'

- [Financial Index/현대차그룹]날개 단 현대로템, 그룹 ROE 압도…건설·철강은 '시들'

- [재무전략 분석]영업권 '줄손상' 카카오…여전히 3.7조 잔존

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금