[풍랑 헤치는 롯데]성장통일까, 혹은 실패의 누적일까②롯데에너지머티리얼즈 '오버페이' 의견 분분…하이마트·한샘의 부진

박기수 기자공개 2023-07-19 07:33:44

[편집자주]

롯데의 2023년 분위기는 개운치 않다. 작년 말 터졌던 건설 유동성 이슈를 힘겹게 막았더니 케미칼 시황이 살아나지 않아 결국 그룹 신용등급이 일제히 하락했다. 그간 상징처럼 여겨왔던 '재계 Top 5' 자리도 올해 내줬다. 작년부터 올해에 걸쳐 일어나고 있는 부정적 이슈들의 근원지는 어디일까. THE CFO는 롯데의 기업가치와 깊이 연관돼 있는 재무적 현주소를 비롯해 향후 과제와 거버넌스 이슈까지 살펴본다.

이 기사는 2023년 07월 12일 16시06분 THE CFO에 표출된 기사입니다

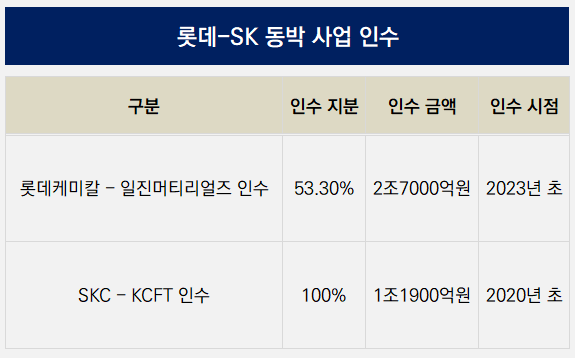

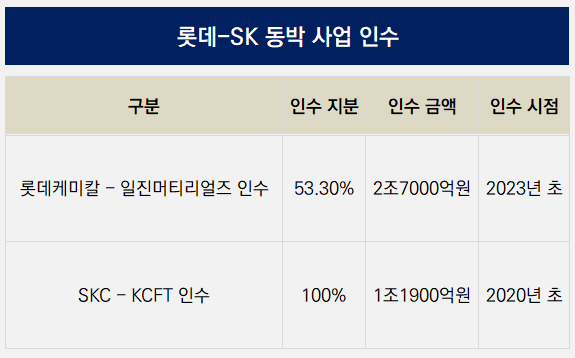

우선 가장 최근 인수 사례이면서도 2015년 삼성 빅딜 이후 최대 규모 딜인 롯데에너지머티리얼즈(옛 일진머티리얼즈) 딜을 두고 여러 견해가 갈린다. 핵심은 시점과 가격이다.

한 대기업 고위 관계자는 "현 시점에서 동박 사업에 뛰어든 것은 타이밍 상으로 늦은 감이 있다"고 지적하면서 "롯데 입장에서 일진머티리얼즈 인수는 신사업 진출을 위해 피할 수 없는 선택이었을 수 있으나 더 빠른 결정이 있었어야 한다고 본다"고 말했다.

실제로 롯데케미칼의 이번 인수는 3년 전 SKC의 SK넥실리스(옛 KCFT) 인수 사례와 비교하면 롯데가 놓친 3년의 시간이 얼마나 큰 비용을 감수하게 했는지 극명히 드러난다.

SKC는 SK넥실리스의 지분 100%를 1조1900억원에 인수했다. 롯데가 일진을 인수한 금액은 2조7000억원. 그런데 지분율을 53.3%밖에 확보하지 못했다. 롯데가 만약 SKC처럼 지분 100%를 확보하려 했다면 5조657억원이 필요했다. 1조1900억원 대 5조657억원, 롯데가 3년 전 일진이 아닌 KCFT를 인수하려 했다면 약 4조원을 아낄 수 있었던 셈이다.

주식시장의 평가는 냉혹하다. 롯데케미칼의 인수 공시가 났던 당시 주가는 17만원대, 현재 주가는 15만원대다. SKC는 2020년 초 SK넥실리스 인수 이후 주가가 약 2배 가량 뛰었다. 물론 SK넥실리스 인수 외 필름 사업 매각 등 적극적인 사업 구조조정의 노력이 주가에 반영됐지만 노력의 핵심은 단연 SK넥실리스 인수였다.

또 하나의 롯데의 축인 유통도 이커머스 시장 판도로 접어드는 국내 유통 시장의 흐름에 올라타지 못했다는 지적이 끊이지 않고 있다.

2018년부터 투자한 이커머스 채널 '롯데온'은 수조원의 투자가 이뤄졌지만 점유율은 쿠팡과 네이버, SSG, 11번가 등에 밀려 이커머스 업계에서 하위권 탈출을 면치 못하고 있다. 이커머스 유통 사업 플레이어들이 전반적으로 적자를 면치 못하고 있지만 차입금이 과도한 롯데쇼핑 입장에서 점유율마저 챙기지 못하고 있는 현상은 뼈아프다.

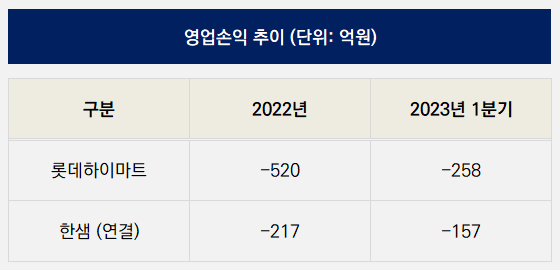

2012년 약 1조2000억원을 들여 인수한 롯데하이마트의 1분기 말 기준 시가총액은 2875억원에 불과하다. 순차입금을 합한 기업가치(EV)도 1조100억원으로 롯데가 인수한 금액에 미치지 못한다. 더구나 롯데하이마트에 대한 롯데쇼핑의 지분율은 65.46%라서 롯데쇼핑 보유 롯데하이마트 지분의 주식 가치는 1분기 말 기준 1882억원이다.

롯데쇼핑의 한샘 인수도 회의적인 시각이 짙다. 롯데쇼핑은 2021년 말 한샘의 경영권 지분을 취득하기 위해 2595억원을 사모펀드에 투자했다. 현재 한샘의 주가는 롯데쇼핑이 투자한 2021년 말과 비교하면 절반 이하로 떨어진 상태다. 상당 수준의 평가손익이 발생한 셈이다. 금리 상승에 이어 건설 경기 침체에 따라 경영실적도 악화했다. 한샘은 작년 연결 기준 영업손실로 217억원을 기록했다.

재계 관계자는 "전통적으로 롯데그룹은 오너의 철학을 바탕으로 보수적이지만 안정적인 재무구조 확립을 통해 유통과 화학이라는 확고한 사업 지위를 다져왔다"면서 "다만 근 몇 년간 빠르게 변화한 SK, LG, 포스코, 한화 등 대기업집단과 달리 기존 사업 구조를 벗어나지 못했다는 한계를 보이고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

박기수 기자의 다른 기사 보기

-

- [재무전략 분석]포스코퓨처엠과 한화에어로 유증이 다른 이유

- [Financial Index/생명보험]가중부실자산비율 평균 0.19%, 하나생명 가장 높아

- [CFO & Credit]이현규 LG CNS 상무, 'AA0' 도약 조력자 역할 '충실'

- [Financial Index/생명보험]농협생명, '압도적' K-ICS…한화·KDB '아슬아슬'

- 현금 쌓고 확장하는 CATL, LG엔솔과 정반대 행보

- [더본코리아 재무 분석]백종원식 가맹 사업 중심 사업 모델의 '명암'

- [더본코리아 재무 분석]'2000억 현금 창고'는 어떻게 만들어졌나

- [조선업 리포트]한화엔진, HSD 시절보다 높아진 이사회 전문성

- [유동성 풍향계]'유심 해킹 사태' SK텔레콤, 재무 완충력은

- [조선업 리포트]한화엔진, 한화의 '한 수'…적중한 인수 의도