[코넥스 10년, 이전상장 포커싱]루켄테크놀러지, '2000억 밸류' 내년 초 이전상장 정조준②반도체 부문 성장 약 400억 매출 기대, 기술특례상장·스팩합병 동시 검토

용인(경기)=조영갑 기자공개 2023-07-27 08:03:45

[편집자주]

코넥스 시장이 개설 10년을 맞아 잠재력 있는 초기 기업의 인큐베이팅 시장으로 정체성을 확립했다. 올해 상반기까지 91개사가 코스닥 시장으로 이전상장했다. 더벨은 '프리(Pre)-코스닥' 역할을 하는 코넥스 시장에서 이전상장을 준비하는 기업들의 경쟁력과 기회 요인 등을 들여다본다.

이 기사는 2023년 07월 25일 13시04분 thebell에 표출된 기사입니다

안윤태 루켄테크놀러지스(이하 루켄테크) 대표의 말에는 결기가 서려 있었다. 지난 20일 경기 용인 본사에서 만난 안 대표는 올해를 기점으로 반도체 및 디스플레이 시장에서 루켄테크의 존재감을 키워 내년 상반기 내 코스닥 시장에 안착하겠다고 밝혔다. 10년 이상 투자한 MEMS(미세전자제어기술) 팹을 중심으로 개발, 생산된 제품이 반도체 양산라인에 진입하기 시작한 만큼 코스닥 진입을 통해 본격적으로 파이를 키우겠다는 포부다.

디스플레이 무인 검사장비와 소모성 부품 등을 생산하는 루켄테크는 지난 2007년 설립됐다. 설립 3년 만에 국내 양대 디스플레이 패널 제조사인 삼성디스플레이와 LG디스플레이의 협력사로 등록하면서 업계의 이목을 모았다. 당시 독자적인 기술로 개발한 중대형 디스플레이 검사장비(Vision Tester, Probe Station, Cell Module Aging Tester)가 고객사의 품질력을 인정 받으면서 사세를 키웠다. 2017년 코넥스에 상장했다.

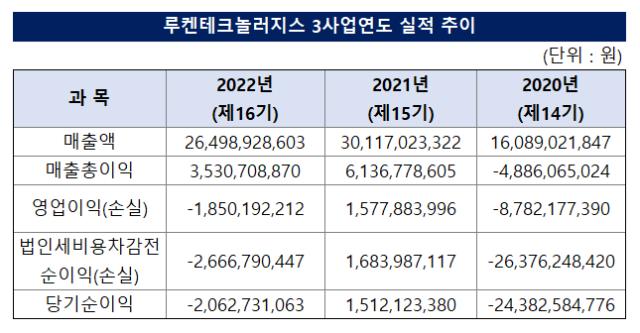

디스플레이 무인 검사장비와 소모성 부품 등을 생산하는 루켄테크는 지난 2007년 설립됐다. 설립 3년 만에 국내 양대 디스플레이 패널 제조사인 삼성디스플레이와 LG디스플레이의 협력사로 등록하면서 업계의 이목을 모았다. 당시 독자적인 기술로 개발한 중대형 디스플레이 검사장비(Vision Tester, Probe Station, Cell Module Aging Tester)가 고객사의 품질력을 인정 받으면서 사세를 키웠다. 2017년 코넥스에 상장했다.다만 코넥스 상장 이후 디스플레이 전방 고객사 투자 상황에 따라 실적이 부침을 겪었다. 상장 원년인 2017년 말 이른바 LCD, OLED 호황에 따라 362억원의 매출액과 18억원의 영업이익을 기록한 루켄테크는 팬데믹 확산기인 2020년 매출액 161억원, 영업손실 49억원으로 부진했다. 다만 이듬해인 2021년 매출액 301억원, 영업이익 16억원으로 반등에 성공했다.

지난해 265억원의 매출액과 19억원의 영업손실을 기록했다. 수치 상으로는 다시 '다운 사이클'에 접어든 것처럼 보이지만, 매출인식 시점 이연 탓으로 분석된다. 엔데믹 및 리오프닝 효과로 디스플레이 전방 투자가 일정 부분 되살아 나면서 지난해 하반기 주력 제품의 고객사 입고가 재차 늘어났지만, 약 150억원 이상 물량의 매출인식 시점이 이연된 탓이다. 4분기 내 매출로 인식이 됐다면 지난해 말 약 400억원 가량의 매출액과 영업이익이 유력했다. 해당 물량의 매출은 올 1분기 루켄테크의 매출액으로 산입된 걸로 파악된다.

올해 루켄테크는 약 400억원 가량의 매출액과 10% 대의 영업이익률을 예상하고 있다. 지난해부터 시장에 진입하기 시작한 반도체 웨이퍼 패키지 M-POGO 테스트 소켓과 고부가가치 제품인 프로브 카드 등이 한 축을 담당하면서 매출 업사이드(상승 잠재력)를 장착했기 때문이다. 인텔, 마이크론, SK하이닉스 등 글로벌 IDM(종합반도체사)의 양산 퀄 테스트를 통과한 데 이어 국내 주요 비메모리 제조사 팹에도 진입을 시작했다.

안 대표는 "올해 본격적인 반도체 시장 진입의 도약대를 마련했다면, 반도체 업사이클의 도래가 예상되는 내년 초부터 반도체 테스트 부품 관련 매출이 큰 폭으로 늘어날 것"이라고 말했다. 최소 100억원 이상의 관련 매출을 기대하고 있다.

DDR5 제품이 시장에 풀리기 시작하면, 고사양 비메모리 칩 시장 역시 호황이 유력하기 때문에 버티컬 프로브 카드 등의 점유율을 빠르게 높일 수 있으리라는 계산이다. 현재 이 시장은 일본 JEM, 유럽 테크노프로브 등이 분할하고 있다. 여기에 애플과 삼성디스플레이가 대규모 IT 패널 투자가 진행하고 있기 때문에 기존 주력 검사장비의 판로 확대 역시 예상된다.

실적 오름세와 함께 업사이드 포텐셜까지 확보한 루켄테크는 올 8월 기술성평가를 통해 본격적인 코스닥 이전상장 트랙에 올라탄다는 방침이다. 이미 루켄테크는 2020년 12월 기술평가기관(나이스평가정보)로부터 A등급의 평가를 획득했다. MEMS 공정을 통한 디스플레이 검사 부품, 반도체 테스트 소켓 등의 기술력을 높이 평가 받았다. 다만 기술평가서 유효 연한이 만료돼 재차 평가를 받아야 한다. 이번에는 M-POGO 프로브 카드 신제품이 더해졌기 때문에 수월하게 평가를 받을 수 있을 전망이다.

루켄테크 관계자는 "기술성평가를 거친 후 결과에 따라 이르면 10월 경 기술특례상장 트랙으로 이전상장 예비심사를 청구할 것"이라고 말했다. 내년 1분기 코스닥 시장에 안착하는 게 목표다. 최근 기술특례상장의 허들이 높아져 '기술력+실적'을 모두 충족해야 증시 입성 가능성이 높아지지만, 루켄테크는 이를 모두 충족할 수 있다는 자신감이다. 다만, 관건은 밸류에이션(기업가치)다.

루켄테크가 방점을 찍고 있는 반도체 후공정 테스트 부품시장의 강자는 리노공업, ISC, 티에스이 등이다. 루켄테크는 해당 기업들과 달리 미세 가공 POGO(펜 형태) 타입으로 기술장벽, 가격경쟁력을 구축했다. 리노공업(25.18배), ISC(41.19배), 티에스이(19.64배) 등 잠재 경쟁사들의 현 PER(주가수익비율)를 고려했을 때 20~30배수 가량의 PER를 목표로 최소 1500억~2000억원 가량의 기업가치를 평가받겠다는 방침이다.

하지만 여의치 않을 경우 상장주관사와 협의해 스팩합병 방식으로 선로를 바꿀 가능성도 열어뒀다. 주관사는 KB증권이다. 기존 디스플레이 사업부문의 업황이 재차 살아나고 있고, 반도체 부품 사업의 판로가 확장하고 있기 때문에 유리한 합병비율을 산정 받을 수 있으리라는 계산이다.

안 대표는 "(내년 목표인) 코스닥 상장 이후에도 MEMS 팹에 지속적인 투자를 확대, 반도체 및 디스플레이 검사시장에서 점유율을 확장해 나갈 것"이라고 강조했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대