[여전사경영분석]우리카드, 리스크 관리 총력…대출 줄이고 신용판매 집중수익성 악화로 순익 39% 감소…건전성, 업계 최상위권

이기욱 기자공개 2023-08-02 08:07:38

이 기사는 2023년 08월 01일 15:47 thebell 에 표출된 기사입니다.

우리금융그룹이 발표한 '2023년 상반기 경영실적'에 따르면 우리카드는 지난해 상반기 819억원의 당기순이익을 기록했다. 이는 지난해 동기(1343억원) 대비 39% 줄어든 수치다. 2분기 분기 순이익도 전년 동기(488억원) 대비 25.7% 줄어든 362억원을 기록했다. 전분기(457억원)와 비교해도 20.6% 줄어들었다.

지난해 상반기 4422억원에서 올해 상반기 5107억원으로 15.5% 증가한 이자비용이 실적 악화의 주요 요인으로 작용했다. 충당금 규모도 지난해 상반기말 2814억원에서 올해 상반기말 2987억원으로 6.1% 늘어났다.

같은 기간 우리카드의 이자수익은 3338억원에서 3382억원으로 1.3% 증가하는데 그쳤다. 수익성을 나타내는 순이자마진(NIM)도 8.08%에서 8.07%로 소폭 하락했다. 총자산이익률(ROA)도 1.82%에서 1.02%로 0.8%포인트 악화됐다.

우리카드의 수익성 악화는 외부 요인뿐만 아니라 우리카드 내부 영업 정책에도 영향을 받은 것으로 분석된다. 우리카드는 올해 들어 수익성이 높은 대신 부실 위험이 높은 카드대출의 영업 규모를 줄였다. 대신 본업인 신용판매에 영업 역량을 집중하는 모습을 보였다.

상반기 우리카드의 장기카드대출(카드론) 거래액은 1조6290억원으로 지난해 동기(1조9070억원) 대비 14.6% 줄어들었다. 단기카드대출(현금서비스) 거래액 역시 2조9430억원에서 2조6340억원으로 10.5% 감소했다.

특히 카드론의 경우 2분기 들어 감소폭이 눈에 띄게 확대됐다. 2분기 우리카드 카드론 취급액은 5943억원으로 지난해 동기(1조63억원) 대비 40.9% 줄어들었다. 전분기(1조347억원)와 비교해도 40.9% 감소했다. 카드대출 자산도 올해 1분기말 3조6130억원에서 2분기말 3조5530억원으로 소폭 줄어들었다.

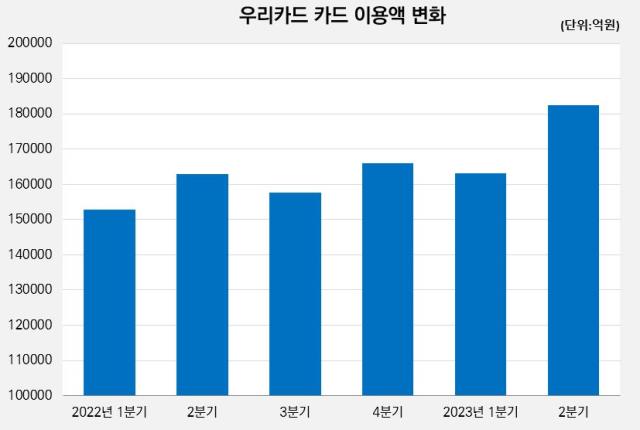

본업인 신용판매 부문에서는 성장세를 이어나갔다. 올해 상반기 우리카드의 카드 거래액은 34조5440억원으로 지난해 동기(31조5730억원) 대비 9.4% 증가했다. 2분기 거래액은 18조2370억원으로 지난해 동기(16조3010억원) 대비 11.9% 늘어났다. 2분기말 신용판매 자산은 7조5175억원으로 전분기말(6조6627억원) 대비 12.8% 증가했다.

신용판매 위주의 영업 전략을 펼친 결과 시장 불안에도 건전성 지표는 개선됐다. 2분기말 기준 우리카드의 고정이하여신비율은 0.9%로 1분기말(0.98%) 대비 0.08%포인트 개선됐다.

상반기말 기준 금융지주 계열 4개 카드사(신한·KB국민·우리·하나카드) 중 0%대의 고정이하여신비율을 기록하고 있는 곳은 우리카드가 유일하다. KB국민카드가 1.08%로 그 다음 낮은 수치를 기록했다.

연체율 역시 마찬가지다. 2분기말 기준 우리카드의 연체율은 1.16%로 전분기말(1.35%)보다 0.19%포인트 낮아졌다. KB국민카드(1.16%)와 함께 4개사 중 가장 낮은 수치를 기록했다.

하반기 우리카드는 본업 경쟁력 강화 전략을 유지해나갈 예정이다. 최근 우리카드는 BC카드의 결제망이 아닌 자체 결제망을 활용하는 독자 가맹점 체제를 성공적으로 출범했다. 향후 점진적으로 BC카드 결제망 의존도를 줄여나가게 되면 장기적으로 이익에 긍정적 영향을 미칠 것으로 기대된다.

우리카드 관계자는 "선제적 레버리지배율 관리 등을 위해 카드론 자산을 줄였다"며 "신용판매 매출 확대를 통한 영업수익 증가에도 금리 인상 등 외부요인에 따라 순이익이 감소했다"고 진단했다.

그는 "선제적 리스크 관리 및 비용 효율화를 통해 어려운 시장 환경에 대응할 예정"이라며 "독자카드 사업의 성공적인 안착을 통해 본업 경쟁력을 강화할 것"이라고 밝혔다. 이어 "업무 대행 수수료가 아직 완전히 없어진 것은 아니지만 점진적으로 줄여나가다 보면 장기적 관점에서는 이익이 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

이기욱 기자의 다른 기사 보기

-

- 대웅제약, 막강한 '신약효과'의 명암 '개발비 손상 확대'

- [온코크로스 IPO In-depth]신약 한방 아닌 플랫폼 통한 성장, 이미 확보된 고객·매출

- 신풍제약, 매출 효자 '피라맥스' 임상 부담 끝 '수익성'도 개선

- '신약 관계사' 지배력 놓은 녹십자, 순이익 대폭 개선 효과

- [2024 이사회 평가]'기본'에 충실한 녹십자, 필요한 건 운영 선진화

- [2024 이사회 평가]'코스닥 대장주' 알테오젠, 시총 규모 걸맞은 체제 정비 과제

- [바이오 스톡 오해와 진실]"성공적 임상인데…" 에스바이오, 엇갈린 파킨슨 임상 해석

- [바이오텍 유증·메자닌 승부수]투자자 변심에도 조달액 지킨 에스바이오 "시장 신뢰 중요"

- 지씨셀의 본질 'CAR-NK', 임상철회에도 기댈 곳 '첨생법'

- [제약바이오 현장 in]지씨셀의 현재와 미래 '이뮨셀엘씨' 만드는 '용인 셀센터'