쏘카에 왓슨까지…SK㈜, 투자기업 정리 속도 빨라지나 각종 레버리지 지표 악화…차익 확보해 재투자 나설 듯

이호준 기자공개 2023-09-04 09:28:07

이 기사는 2023년 09월 01일 08시04분 thebell에 표출된 기사입니다

공들여 키운 자산을 서둘러 내다 파는 이유는 단연 '재무' 때문이다. 오늘날 SK㈜의 보유 현금은 역대 최고 수준을 나타내지만, 아이러니하게 재무건전성을 나타내는 각종 레버리지 지표들은 오히려 나빠지고 있다. 빚을 더 늘리기 부담스러운 만큼 매각 차익을 확보해 투자 활동의 재원으로 확보하겠단 계획으로 보인다.

◇다시 돌아가는 매각 시계…역대급 투자 차익 확보

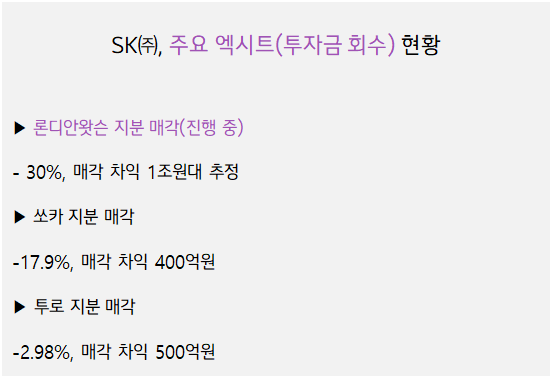

1일 관련 업계에 따르면 SK그룹의 지주회사인 SK㈜는 론디안왓슨뉴에너지테크(이하 론디안왓슨)의 지분 약 30%를 매각하기 위해 투자설명서를 배포 중이다. 론디안왓슨은 중국의 동박 기업인 왓슨의 지분 100%를 보유한 특수목적회사(SPC)다.

지분 투자에 나선 지 약 4년 만의 일이다. SK㈜는 지난 2018년 당시 해외 SPC인 'Golden Pearl EV Solutions Limited(골든펄)'을 통해 2711억원 수준의 왓슨 지분 투자를 단행했다. 이후 약 2년에 걸쳐 1000억원 정도를 더 투자해 지분율을 30%로 끌어올렸다.

왓슨의 지난해 글로벌 동박 시장 점유율은 19%로 SK넥실리스에 이은 2위다. 기업가치만 5조원 안팎으로 추산된다. SK㈜의 지분 가치를 1조5000억원 안팎으로 볼 때, 매입가(약 3800억원) 대비 1조원대의 차익을 남길 것으로 보인다. 단일 투자 성과로는 2020년 SK바이오팜 상장 후 구주매출과 블록딜로 얻은 1조4000억원도 넘길 수 있다.

올해 2월 미국 차량공유 업체인 '투로(TURO)' 지분 매각 이후 한동안 멈췄던 엑시트 작업이 다시 속도를 내는 모습이다. 당시 SK㈜는 투로 지분 2.98%를 880억원에 매각했다. 2017년 매입가가 396억원이었으니 500억원에 가까운 투자 차익을 챙길 수 있었다.

론디안왓슨 매각을 추진함과 동시에 국내 차량공유 업체인 쏘카(SOCAR) 지분 17.9%도 전량 롯데 렌탈에 판 상황이다. 매각 금액은 약 1462억원이다. 쏘카 지분의 경우 지난 2015년 약 1090억원에 사들였다. 8년 만에 약 400억원의 차익을 올린 셈이다.

SK㈜ 관계자는 "(왓슨 매각 여부는) 확인해 줄 수 없다"고 말했다.

◇순차입금, 2년 전에 비해 14조원↑…재투자 차원으로 풀이

SK㈜는 국내 대표 투자형 지주사다. 계열사 지분만 보유하는 순수 지주회사와 달리 굵직굵직한 투자활동을 통해 직접 수익을 창출하는 게 당연한 회사다.

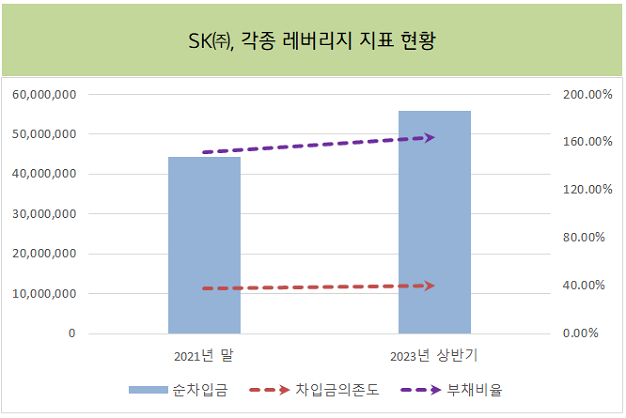

업계가 주목하는 건 SK㈜의 재무다. 예컨대 SK㈜의 올해 6월 말 연결 기준 순차입금은 약 55조원이다. 순차입금은 전체 차입금에서 보유 현금을 뺀 금액을 말한다. 2년 전(약 41조원)보다 10조원 늘었고 1년 전(약 50조원)보다는 5조원이 불어난 상황이다.

순차입금이 늘어나면서 재무건전성을 나타내는 각종 레버리지 지표들은 일제히 나빠졌다. SK㈜의 부채비율은 2021년 말 152%에서 올해 6월 말 162%까지 높아졌다. 전체 자산 중 차입금의 비중을 의미하는 차입금의존도 역시 적정선(30%)을 상회하는 40%다.

투자 활동의 재원을 대부분 외부에서 조달하고 있고, 그 정도가 심화되고 있단 얘기다. 다만 앞으로 갈 길은 더 멀다. 투자형 지주사로서의 행보가 아직 주주가치 제고로 이어지지 않고 있기 때문이다. 첨단소재, 그린, 바이오, 디지털 투자를 멈출 상황이 아니다.

이에 따라 SK㈜의 자금 회수 속도도 더 빨라질 가능성이 높다. 투자 포트폴리오를 정리하며 4대 핵심 영역에 재투자하기 위한 실탄 마련의 차원이다. 여기에 더 이상의 재무지표 악화를 막기 위해 당분간 매각 러시가 이어질 전망이다.

투자은행(IB) 업계 관계자는 "다행히 보유 중인 자산은 다양하다. 적기 매각"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이호준 기자의 다른 기사 보기

-

- 업계 재편 불붙나...현대제철, 동국제강과 현대IFC 매각 논의

- [중견 철강사 생존전략]동국산업, 세금부담 줄어든 지금이 '증여 적기'

- [중견 철강사 생존전략]운전자본 가중 동국산업, 현금흐름 개선 묘수있나

- [중견 철강사 생존전략]성장보단 생존 우선...동국산업, 올해 만기 도래 '2200억'

- [thebell note]장세욱의 싸움

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- [중견 철강사 생존전략]'무관세' 종료 美시장…KG스틸USA, 실적유지 가능할까

- 아주스틸, 420억 손상차손…PMI 통해 자산 재평가

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'